抗衡台积电,曙光乍现

在全球半导体市场,IDM 的发展势头和行业影响力似乎越来越弱,而晶圆代工业务模式的行业地位却在持续提升。从行业龙头厂商的发展现状,也可以看出这种发展态势,眼下,市值最高的两大半导体企业,一个是英伟达,市值已经超过 2 万亿美元,火爆异常,另一个是台积电,在 2022 和 2023 年,英伟达股价暴涨之前,台积电的市值是半导体企业里最高的,一度超过 7000 亿美元,后来有所下滑,但现在又恢复到 7000 亿美元以上。

英伟达和台积电是晶圆代工业务模式下的典型企业,一个设计,一个生产,而且都聚焦先进制程工艺,珠联璧合,成为当下半导体行业最抢眼的存在。

相比之下,老牌的 IDM 企业,并稳定在各自领域内排名前三的企业,有两大代表,一个是英特尔,一个是德州仪器(TI),一个做数字逻辑芯片,一个做模拟芯片,这两家都是各自领域的龙头。但它们最近今几年的日子似乎都不太好过,特别是德州仪器,无论是市值,还是营收、利润,或是业务拓展能力,与早些年相比都在下滑,而且裁员不断。

晶圆代工正在全面打压 IDM。也正是因为如此,在全球晶圆代工厂商中综合实力最强的三家:台积电,三星,英特尔,其中的两家——三星和英特尔——都从 IDM 进入了晶圆代工业,且投入力度越来越大。

发展策略各有不同

对于台积电、英特尔和三星这三大厂商来说,原来采取的晶圆代工策略各有不同,但近两年越来越趋同,那就是把越来越多的资源投入到最先进制程工艺技术上。

台积电的基调一直没变,持之以恒地将晶圆代工业务做到极致,特别是在先进制程方面,是台积电投入的重点,每年都会有大量资金砸进去,而发展到 10nm 的时候,台积电相对于行业竞争对手(主要是三星)的优势越来越明显,在 7nm 和 5nm 制程芯片量产方面,台积电形成了对竞争者的碾压态势,并将这种优势延续到了 3nm。

三星方面,在 20nm 及以上制程时代,与台积电之间的差距没有现在这么大,而到了 14nm(台积电称为 16nm),三星凭借在制程工艺方面的突破,在这一节点处压了台积电一头,但是,这种优势并没有持续太久,台积电很快就赶了上来,并在 10nm 以下制程领域使三星越来越难受。为了追赶台积电,三星电子于 2017 年决定分拆晶圆代工业务部门,以寻求更多客户,特别是行业大客户的信赖,但从结果来看,这样的分拆并不算成功,或者说,对于三星这样在韩国处于巨无霸地位的企业来说,要想完全将晶圆代工业务分拆出来,难度太大。

英特尔方面,在上一位 CEO 的规划里,晶圆代工业务几乎被无视掉了,而是将主要精力和资源投入到了核心产品 CPU,以及各种新型处理器产品(如手机处理器和 AI 处理器),但从实际结果来看,都不理想,在 CPU 方面,AMD 在过去 5 年里,凭借架构和设计创新,以及合作伙伴台积电的制程优势,快速逆袭,抢夺了大量原本属于英特尔的 CPU 市场份额。与此同时,GPU 在 AI 领域的重要性不断凸显出来,而台积电的制程工艺优势依然发挥着关键作用,相反,在那段时期,英特尔并没有重视 GPU 市场,错过了最佳的发展机遇期,这也导致该公司在最近几年大力投入 GPU 研发时,总是有种事倍功半的效果。

在新任 CEO 的带领下,英特尔大幅调整了发展策略,将晶圆代工业务放在了头等重要的位置,几乎是要 All in 式的投入,从近两年以及未来的发展来看,英特尔的这个决策还是值得期待的,虽然时间稍晚了一些,但并没有错过,发展结果如何,估计 5 年后可以见分晓。

行业地位此消彼长

总的发展策略会导致相应的结果,这在台积电、英特尔和三星晶圆代工业务上有明显体现,特别是行业排名,最为明显。

就近两年的排名来看,这三强的变化很明显,台积电市占率已经提升到 60%,三星下滑明显,英特尔在十强榜单中进进出出。

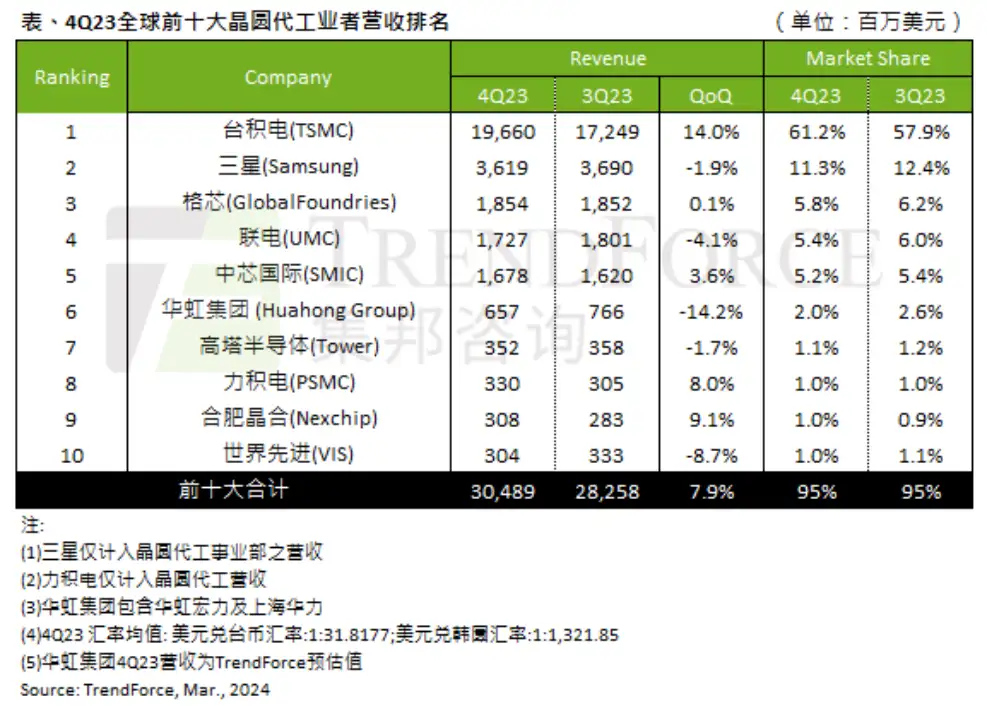

前些天,TrendForce 发布了 2023 年第四季度全球十大晶圆代工厂营收排名榜单,如下图所示。

可以看出,台积电的市占率已经提升到了 61.2%,环比上升,而三星的市占率为 11.3%,环比下降。英特尔方面,该公司的代工业务 IFS(Intel Foundry Service)在 2023 年第三季度历史首次出现在该榜单中,当时排名第九位。而在第四季度榜单中,英特尔被挤出了前十。

2022 年第四季度,排名情况基本不变。市占率方面,台积电为 58.5%,三星的市占率为 15.8%,那时,英特尔还没有出现在榜单中。

2021 年第四季度,在榜单中,台积电的市占率为 52.1%,三星为 18.3%,那时,英特尔也不可能出现在榜单中,因为该公司是在 2021 年正式推出 IFS 服务的,一切才刚刚开始。

综合以上 3 年内的市占率来看,台积电年年稳步提升,而三星则正相反。英特尔经过两年的筹备和发展,在 2023 年第三季度首次出现在该榜单中,但在第四季度又消失了。这些,从一个侧面体现出这三家厂商晶圆代工业务发展策略所产生的结果,即台积电从一开始就走纯代工模式,最大化地获得客户信任,同时将先进制程发展到行业极致水平,才能将市占率稳步提升,三星则介于 IDM 和纯代工模式之间,且在先进制程方面未能发展出行业顶尖水平,此消彼长,市占率在下滑。英特尔在榜单上的呈现与消失,则体现出其在业务发展初期的不稳定性。

工艺技术比拼

行业市占率的变化,在很大程度上取决于制程工艺技术水平的高低。无论是过去还是现在,台积电的综合实力是最强的,特别是在晶体管密度和能效方面,技术积累的优势短时间内难以被超越。不过,最近几年,英特尔追赶的脚步很快,在解决了困扰多年的 10nm 制程工艺(在未攻克该节点之前,英特尔在 14nm 制程上徘徊了近 5 年时间)以后,该公司的制程节点演进速度明显提升,正在拉近与台积电的距离。在这种情况下,三星压力越来越大,因为前有(台积电)堵截,后有(英特尔)追兵,未来,三星的晶圆代工业务日子恐怕不好过。

最近,TechInsights 发布了一份台积电、英特尔、三星制程技术对比报告,主要关注先进制程的晶体管密度、运算效能和能耗效率。

晶体管密度方面,台积电 3nm(N3)制程及其强化版 N3E,晶体管密度达到 283MTx/mm²(每平方毫米百万晶体管数)和 273MTx/mm²,都高于 Intel 18A 的 195MTx/mm²。Intel 18A 采用背面供电技术(Backside power),对降低能耗有一定帮助,但英特尔没有公布能耗数据。总体来看,Intel 18A 大幅超越台积电 3nm 性能还是不太可能。

三星领先台积电跨入 GAA 架构 Nanosheet 制程,力图弯道超车,不过,比较晶体管密度、性能、能耗后,同年内,三星的制程工艺都落后于台积电,台积电晶体管密度约是三星的 1.5 倍以上,;先进制程客户数量方面,台积电也远超三星。

还有一点很重要,那就是良率,它直接影响生产成本和客户认可度。

自从进入 5nm 制程时代以来,良率一直是三星晶圆代工业务所面对的最大问题,特别是在 3nm 制程节点上,三星率先引入了全新的 GAA 架构晶体管,与以往使用的 FinFET 晶体管有较大区别,也使良率问题进一步放大。

据 Notebookcheck 报道,目前,三星的 3nm 工艺良率在 50% 附近徘徊,依然有一些问题需要解决。三星 2023 年曾表示,其 3nm 工艺量产后的良率已达到 60% 以上,不过,现在看来,当时过于乐观了。

今年 2 月,据韩媒报道,三星新版 3nm 工艺存在重大问题,试产芯片均存在缺陷,良率为 0%。报道指出,采用 3nm 工艺的 Exynos 2500 芯片因缺陷未能通过质量测试,导致后续 Galaxy Watch 7 的芯片组也无法量产。报道指出,由于 Exynos 2500 芯片试产失败,三星推迟了大规模生产,目前,尚不清楚是否能够及时解决良率问题。

为了追赶台积电,三星的 3nm 制程工艺采取了比较激进的策略,主要体现在 GAA 晶体管架构上,台积电的 3nm 依然采用 FinFET。2nm 才会转向 GAA 晶体管,激进的结果就是要在良率方面付出一些代价。

当年,英特尔的 10nm 一直难产,最大的障碍就是多年未解决的良率问题,致使 14nm 制程被一改再改,才能维持其 CPU 的更新换代。后来,经过 5 年左右的攻关,终于解决了 10nm 制程良率问题,那之后,英特尔的制程工艺发展就显得顺利多了,眼下,Intel 4 量产准备就绪,Intel 3 也快了。

制造成本深不见底

International Business Strategies(IBS)的分析师认为,与 3nm 处理器相比,2nm 芯片成本将增长约 50%。

IBS 估计,一个产能约为每月 50000 片晶圆(WSPM)的 2nm 产线的成本约为 280 亿美元,而具有类似产能的 3nm 产线的成本约为 200 亿美元。增加的成本,很大一部分来自于 EUV 光刻设备数量的增加,这将大大增加每片晶圆和每个芯片的生产成本,而能够接受如此高成本芯片的厂商,只有苹果、AMD、英伟达和高通等少数几家。

IBS 估计,2025~2026 年,使用台积电 N2 工艺加工单个 12 英寸晶圆将花费苹果约 30000 美元,而基于 N3 工艺的晶圆成本约为 20000 美元。

预计三星、英特尔和 AMD 等公司将在未来几年加速采用由不同制程节点制造的小芯片(Chiplet)组设计,以降低成本。同时,智能手机处理器可能会在一段时间内保留单片设计,因为先进封装的成本也很高。

相对于三星和英特尔,台积电的客户规模优势,可以将成本控制在一定水平内。

2023 年,苹果公司占台积电收入的 25%,为其贡献了 175.2 亿美元营收,英伟达为台积电贡献了 77.3 亿美元,占其 2023 年营收的 11%。

2023 年,台积电的前 10 大客户占其收入的 91%,高于 2022 年的 82%,这些公司包括联发科、AMD、高通、博通、索尼和 Marvell。

随着对 AI 处理器需求的增加,英伟达在台积电收入中的份额可能会在 2024 年增加,该公司已经预订了台积电晶圆代工和 CoWoS 封装产能,以确保其用于 AI 的优质处理器的稳定供应。今年,AMD 在台积电总营收中的份额有望超过 10%。

有这些大客户下单,台积电就有资本大规模投资最先进制程,否则,像 3nm 和 2nm 这样烧钱的制程产线,是很难持续支撑下去的。

相对于台积电,三星的良率和出货量是问题,而对于初来乍到的英特尔来说,另辟蹊径是一个好的选择,短期内尽量避免与台积电的最先进制程正面交锋,还是要找一些技术和应用突破点,争取稳定住产能、良率和客户。在过去的一年里,英特尔已经在做类似的事情了,如扶持 RISC-V 的发展,与联电合作开发制程工艺等。

结语

在 2023 年 12 月举行的 IEEE 国际电子元件峰会(IEDM)上,台积电表示,将在 2nm 后推出 1.4nm 制程,预计在 2027~2028 年量产,按照计划,其 2nm 将在 2025 年量产。

三星紧追台积电,对外宣布计划 2027 年推出 1.4nm。

英特尔 CEO 基辛格则表示,该公司将在今后 4 年内推出 5 个制程节点,目前进展一切如预期。目前,Intel 7 已进入量产阶段,Intel 4 现已量产准备就绪,Intel 3 也会按计划于今年底推出,Intel 20A 已经试产,很可能用于生产 2025 年推出的 Arrow Lake 处理器,Intel 18A 将在 2025 下半年量产。

从这三家的先进制程发展情况来看,决胜战很可能出现在 1nm~2nm 制程节点上,那时,成本、晶体管效能和功率效率方面,台积电的优势恐怕会弱于现在,三星和英特尔会有更多机会。

关键词: 三星

加入微信

获取电子行业最新资讯

搜索微信公众号:EEPW

或用微信扫描左侧二维码