在台积电财报发布前:10 家券商就 Q3 展望、汇率压力、资本支出计划等发表意见

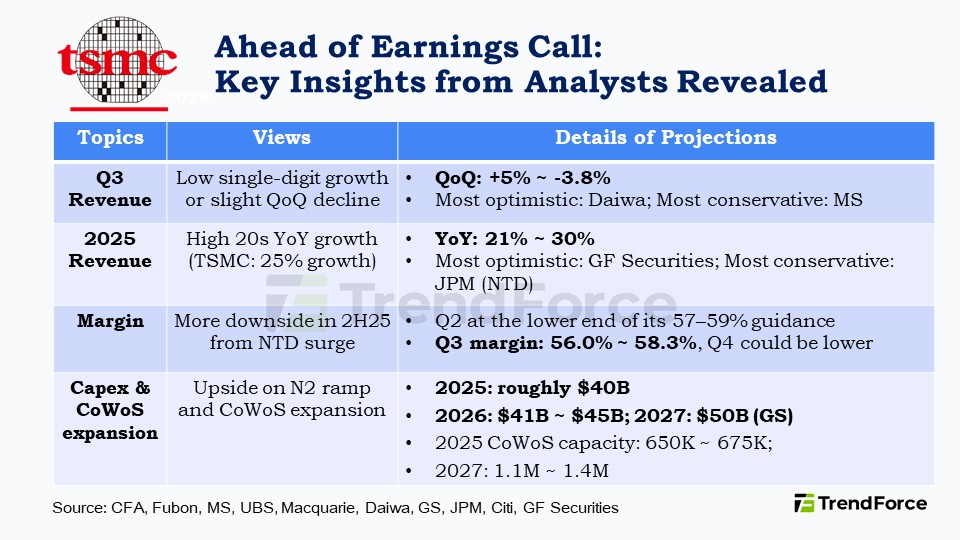

随着台积电的财报电话会议即将到来(7月17日),国内外券商纷纷发表关键预测。虽然台积电第二季度的营收强劲达到319亿美元(新台币9338亿),超过了284亿至292亿美元的指引,分析师现在预计第三季度的销售额将大致持平甚至略有下降。以下是十家主要券商对台积电明天财报电话会议三个关键话题的见解。

Q3 和全年营收展望

摩根大通、摩根士丹利和富邦的分析师主要将台积电第二季度的强劲营收归因于晶圆价格上涨和客户在关税之前提前下单。但第三季度可能会更具挑战性,券商预计该季度将持平——从个位数低增长(中金公司、瑞银、大和、高盛证券、花旗)到轻微下滑(摩根士丹利、富邦、高盛)。

摩根士丹利最为谨慎,预测台积电第三季度的营收将下降3.8%,富邦证券紧随其后,预测下降3.1%。大和证券则最为乐观,预计按美元计算,环比增长5%,但也警告称存在汇率压力。

正如《经济日报》所强调的,台积电上半年营收同比增长约40%,远超其全年按美元计算的25%增长目标。由于第二季度超出预期,大多数分析师现在预计2025年营收增长将达高二十几,摩根大通/瑞士信贷和广发证券最为乐观,分别预测29%和高达30%。

新台币升值和价格上涨的影响

同时,尽管第二季度销售增长强劲,分析师预计台积电的毛利率将落在其57-59%指导范围的较低端,因为汇率压力仅部分被晶圆价格上涨所抵消。

根据富邦证券,由于 N2 大规模量产提升和中国台湾地区夏季高昂的电力成本,预计 2025 年下半年毛利率将进一步下降。另一方面,高盛证券指出,由于新台币升值,预计台积电第三季度的毛利率将进一步下降至 56.1%。

然而,晶圆价格上涨似乎是一个确定的趋势。富邦证券估计台积电在第二季度将混合晶圆价格上涨了 3%,并预计 2026 年将再次上涨,可能达到或超过 2025 年的水平,尽管最终规模仍在讨论中。

同时,高盛预计台积电将提高先进制程和 CoWoS 的价格,推动 2025 年收入增长 28.7% 和 2026 年收入增长 17.1%。

资本支出和 CoWoS 扩张计划

随着台积电预计 2025 年资本支出为 380-420 亿美元,UBS、高盛和花旗的分析师认为还有进一步增长的潜力——这得益于 N2 晶圆厂的扩张和 CoWoS 的预期超速发展。UBS 将 2025 年和 2026 年的资本支出预测上调至 400 亿和 420 亿美元。高盛则更为乐观,预测台积电的资本支出将在 2026 年达到 420 亿美元,2027 年达到 500 亿美元。

高盛已将台积电 2025-2027 年的 CoWoS 出货量预测上调至 66.4 万、108 万和 156.6 万单位,较之前的 58.5 万、92.3 万和 128.7 万单位有所增加。同样,产能预测也已被上调至 67.5 万、120 万和 174 万单位,较早期的 60 万、100 万和 141 万单位有所提高。

另一方面,花旗预测台积电 2026 年的 CoWoS 产能将增长超过 20%,2027 年将再增长 40%。花旗的分析师估计台积电 2025 年、2026 年和 2027 年的 CoWoS 产能将分别达到 65 万、80 万和 110 万单位。

加入微信

获取电子行业最新资讯

搜索微信公众号:EEPW

或用微信扫描左侧二维码