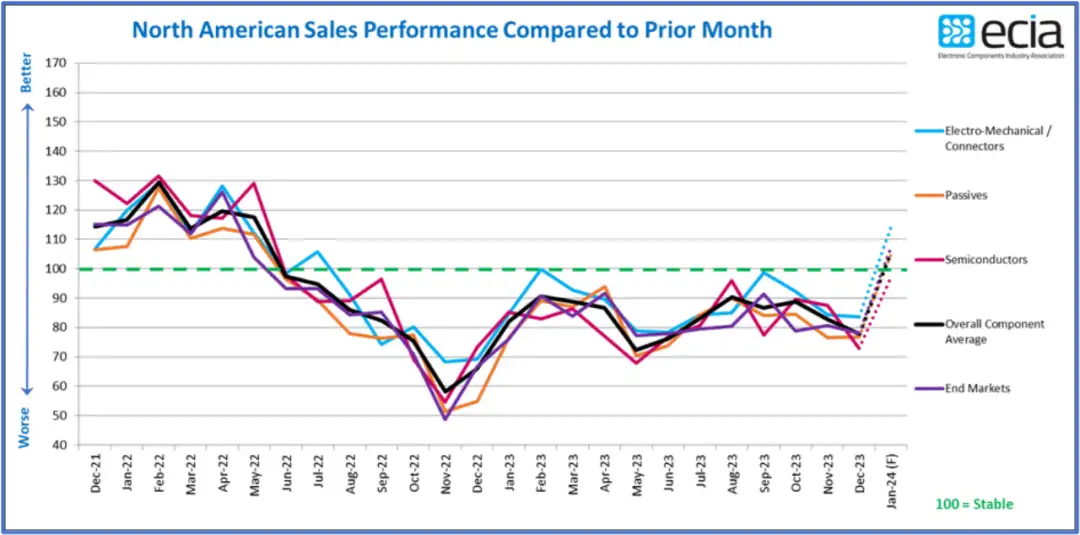

元器件供应链对 2024 年 1 月充满信心

最近,ECIA 发布了 2023 年 12 月电子元器件销售趋势 (ECST) 调查结果。在经历了一年整体指数得分在 72.2~90.6 之间徘徊之后,去年 12 月电子组件销售趋势调查的受访者突然对 2024 年 1 月的预期表现出惊人的乐观。12 月的实际情绪指数结果为 77.8,比 11 月份调查中报告的 12 月份本已温和的预期 83.3 低 5.5 个点。2023 全年,没有一个主要组成部分的指数得分达到或超过 100,这表明销售增长情绪积极。对 1 月份的预期总体指数猛增 27.8 点,平均达到 105.6 点。

ECIA 首席分析师 Dale Ford 评论道,如果这一预期增长在 1 月份真正实现,那么这将是该指数历史上最强劲的月度增长。鉴于之前指数结果低于预期的令人失望的情况,对预期是谨慎的。然而,即使该指数在一月份达到预期改善的一半,这也将代表今年非常健康的开局。

ECST 调查通过月度和季度调查提供了有关近期行业预期的详细信息。这种即时视角对电子组件供应链上下游的参与者都有帮助。从长远来看,ECIA 对未来持乐观态度,因为创新技术的不断引入和市场采用会长期刺激企业和消费者对下一代产品的需求。

2024 年的半导体业很强劲

目前,全球半导体市场正处于好转状态。WSTS 将其 2023 年第二季度比第一季度的增长数据从之前的 4.2% 修正为 6.0%,第三季度比第二季度增长 6.3%。根据半导体情报预测,2023 年第四季度增长 3%,因此,2023 年第四季度的同比增长达到 6%。这将为 2024 年每个季度的两位数同比增长奠定基础。

全球排名前 15 位的半导体公司均报告了 2023 年第三季度的营收比第二季度有所增长。从德州仪器(TI)和 ADI 公司的不到 1%,到英伟达(Nvidia)、三星(Samsung)、SK 海力士(SK Hynix)和联发科(Media Tek)的两位数增长。英伟达已经超越英特尔成为最大的半导体公司。

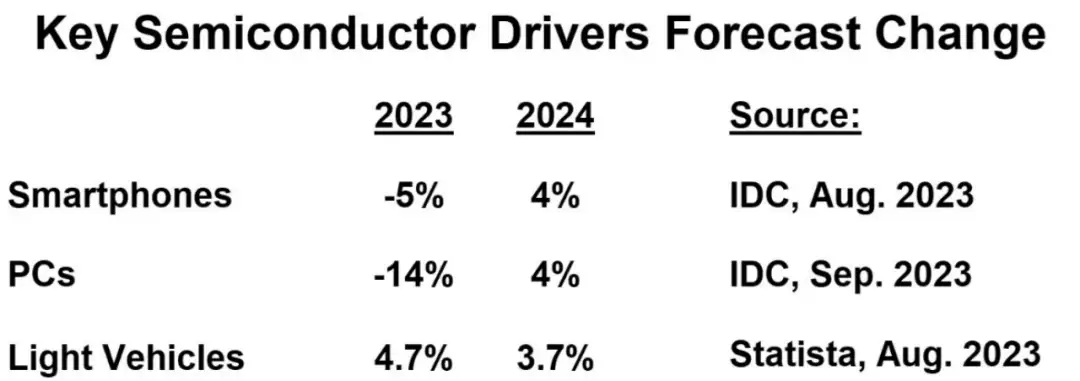

到 2024 年,半导体市场的两个关键驱动因素预计将复苏。IDC 预测,智能手机出货量在 2023 年下降 5% 后,到 2024 年将增长 4%。IDC 预计,继 2023 年大幅下降 14% 之后,2024 年 PC 出货量将增长 4%。相比之下,根据 Statista 的数据,轻型汽车的产量增长率将从 2023 年的 4.7% 放缓至 2024 年的 3.7%。

因此,预计存储芯片公司(三星、SK 海力士和美光)、专注于 PC 和计算的公司(英伟达、英特尔和 AMD),以及专注于智能手机的公司(高通和联发科)将在 2024 年实现最强劲的营收增长。主要专注于汽车、工业和物联网的公司(TI、英飞凌、意法半导体、恩智浦和 ADI 公司)的营收增长将相对较慢。

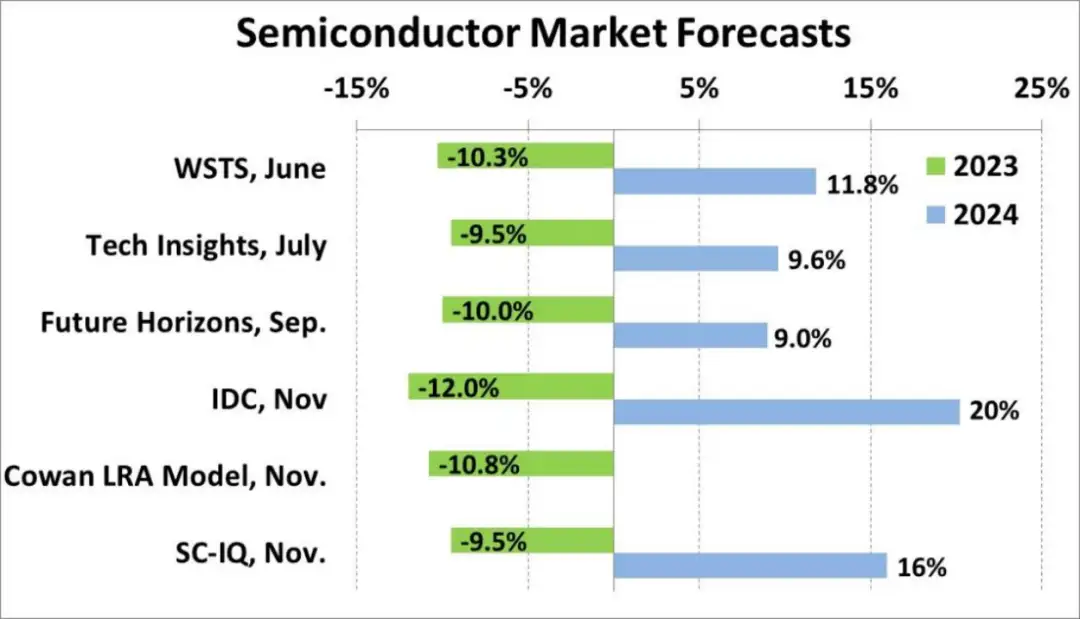

对 2024 年的增长预测范围从 Future Horizons 的 9% 到 IDC 的 20% 不等,半导体智能(SC-IQ)预测是增长 16%。决定 2024 年是接近 9% 还是 20% 的一个主要因素是存储芯片价格的涨幅。

半导体市场复苏正在稳步进行。尽管前景光明,但由于全球经济仍在从疫情及其后遗症中复苏,许多公司持谨慎态度。尽管存在不确定性,但 Semiconductor Intelligence 相信,我们已准备好在 2024 年及以后迎来一个健康的半导体市场。

电子产品市场看涨

根据 IDC 的数据,智能手机出货量在 2021 年第三季度同比下滑了 6%,这一跌幅在 2022 年第四季度达到了 18% 的低点。从那时起,智能手机一直在复苏,据 Canalys 估计,2023 年第三季度智能手机出货量仅比去年同期下降 1%。2022 年第四季度的出货量应遵循从第三季度发货量增加的典型模式,这将导致同比中个位数增长。IDC 在 8 月的预测显示,2023 全年智能手机出货量将下降 4.7%。

PC 也处于上升趋势。IDC 估计,2023 年第三季度全球 PC 出货量同比下降 7.6%,与 2023 年第一季度同比下降 29% 的低点相比大幅改善。同样,根据典型的第四季度与第三季度趋势,与 2022 年第四季度相比,2023 年第四季度的 PC 出货量应增长中高个位数。IDC 在 8 月的 PC 预测是 2023 全年下降 14%。IDC 的预测可能会根据 2023 年第三季度的数据向上修正。

作为最大的电子设备生产国,中国是了解趋势的关键。2023 年 8 月的数据显示,中国以当地货币(人民币)计算的 3 个月平均电子产品产量同比增长 2.6%,近是 8 个月来的最高水平。2023 年 8 月,智能手机产量的数据显示,3 个月平均销量同比略微下降 0.6%,与 2023 年 3 月下降 11.6% 相比,大幅改善。

中国 PC 产量仍然疲软,截至 2023 年 8 月,3 个月平均产量同比下降 17%。8 月是连续第 12 个月出现两位数下降。然而,几家主要的 PC 制造商正在将一些 PC 生产转移到中国大陆以外地区。在全球四大 PC 供应商中,排名第一的联想位于中国,而排名第二至第四的(惠普,戴尔和苹果)位于美国。7 月,据日媒报道,惠普计划将其大部分笔记本电脑生产从中国大陆转移到墨西哥、泰国和越南,2023 年,中国以外的产量可能会增加到 500 万台,接近惠普 PC 总量的 10%。2023 年 1 月,PCMag 报告称,到 2025 年,戴尔可能会将其 50% 的 PC 生产迁出中国大陆。同样在 1 月份,福布斯表示苹果计划将其 MacBook PC 的大部分生产从中国大陆转移到越南。这些举措主要是由于 疫情的影响以及美中贸易紧张局势加剧。

加入微信

获取电子行业最新资讯

搜索微信公众号:EEPW

或用微信扫描左侧二维码