“被高估”的华为安防,“没渠道”还是“不用心”?

全球技术研发费用第六、超过20亿人使用、体量相当于BAT总和……以技术见长的华为向来是吃瓜群众的骄傲。

可想而知,当作为国人骄傲的华为在2012年宣布进军安防领域后,安防巨头和吃瓜群众们有多紧张兴奋。有平台、有技术、有硬件,有钱,还有任老板……条件如此之好的华为进军安防,必将搅乱一池春水啊。

而就在大家的屏息以待之下,华为却在安防领域不温不火地“深扎”了8年。口号很响,“大动作”也时有,只是海康威视、大华股份的位置似乎还是稳稳的,宇视科技也坐稳了老三的宝座。

那么华为进军安防,这八年到底都做了什么,安防三巨头依旧稳固如常,是华为没渠道、没人力,还是任老板根本没有下定决心来抢占这块蛋糕呢?

“通信巨头”华为跨界安防,做了什么?

华为2012年踏入安防,虽然起步较晚,但其一亮相即展示了当时鲜为人知的H.265编解码压缩格式。近几年来,华为也在安防领域不断推出新的产品与技术。那么我们先来看看华为在安防界做了哪些事吧。

1、围绕“公安”的监控系统

公安系统作为安防领域的重要场景,也是华为重点切入的领域。公安场景下,除却对监控视频和音频的采集,还要以智能系统对采集的音、视频进行数据分析和物联网感知。

在公安领域,华为在平台、网络、服务器、存储、虚拟化和云等各种ICT产品较全的产品线上的优势得以体现。据了解,华为已经和公安部门进行了多次合作,其可以实现动态人像识别技术解决被拐儿童。

2、NB-IoT物联网平台

NB-IoT物联网的平台提供面向各垂直领域的智能场景,同时支持公有云和私有云。云平台和开放性云服务也是华为着力打造的一点。NB-IoT在安防领域的优秀表现主要在智慧停车、智慧家庭等上。其中,户外智能停车可采用无线技术将车位联网,实现车位的有效利用及数据的价值化。

3、海思芯片

另外,华为在安防领域最不得不提的就是海思芯片。华为推出的H.265编解码压缩格式的海思芯片,在2014年的IPC SoC芯片市场上,仅仅用了一年时间就将国内市场份额从37.3%提升到了64%,将德州仪器等“洋芯片”拉下了马,华为海思芯片已经成为国内监控的主流芯片之一。

4.平安城市

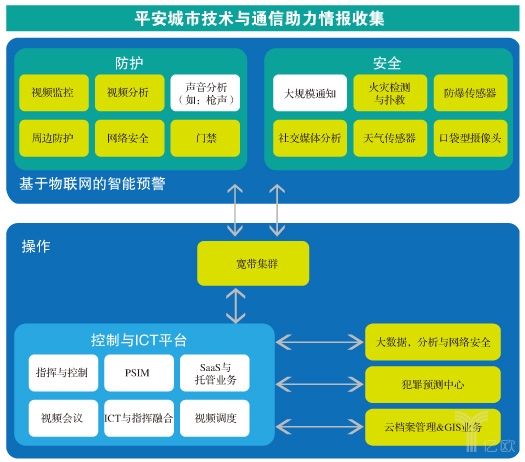

而在政府主打的“平安城市”项目上,自然也少不了华为的身影。近几年,华为承接了一系列海内外安防城市的国际项目。在海外,华为在多个国家部署了包含公共视频的平安城市解决方案,肯尼亚第二年犯罪率下降了46%。华为官网的数据显示,目前其平安城市解决方案已广泛服务于30+个国家,100+个城市。

从以上的内容,大致可以看出华为在安防领域的布局思路大概是——以高尖端技术构建围绕公安实战的大平台大系统,避免与传统安防企业的正面冲突,力求依托通信领域的技术与资源优势,打造一个围绕华为在平安城市领域的业务的价值体系。

上不碰应用,下不碰数据

这样看来,华为在安防领域的业绩似乎很可观,在公安监控、平安城市、芯片、智能交通等方面都有不俗的业绩。

但实际,相对于安防领域这块国内有几千亿市场规模的大蛋糕,以及国内安防巨头们的布局,还有华为这样年营收达到6000亿元(2017年业绩)、可以掀起安防市场一片腥风血雨的巨头体量来说,这样的成绩就不太够看了。

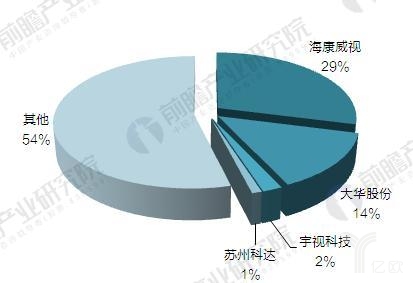

来看2016年安防视频监控市场的数据,海康威视和大华股份依旧稳如泰山,牢牢占据近一半的市场,而宇视科技、苏州科达等公司也占据着市场约3%的市场,其余市场则被99%的中小企业瓜分。视频监控市场留给华为的机会并不多。

而起初被认为华为应该对标的海康威视和大华股份,其2017年的业绩也达到418.95亿元和188.52亿元,分别较同期增长31.2%和41.44%。

而一直号称“狼性”的华为何以在安防领域如此稳扎稳打,甚至“雷声大、雨点小”呢?

这也许与华为安防的先天基因有关。

华为视频监控产品管理部部长张忠在2017年接受采访时就曾表示,“2012年华为正式宣布进入安防领域,期间一直在试水。直到近年来,视频尤其行业视频的客户需求变得强劲,华为才确认值得用心投入这个行业,同时这个行业也能带动华为ICT基础产业的发展。”

如张忠所说,华为在安防市场一直在试水,而其刚开始也并非是要涉及视频监控的所有产品,其定位是为其通信业务服务,增加附加值。所以,早期的切入都是公安、交通、能源等行业市场,发力管网通路的建设。

另外,在安防行业,华为也延续了其在IT业务上“有所为有所不为”的战略思想,保持“上不碰应用,下不碰数据”。而华为的这一的策略,也被很多人吐槽为导致了其对用户个性化应用场景不熟悉,网络化不足等。这也是为什么相对于其他深耕于安防线下、个性化需求的安防巨头,华为安防无法真正切入的原因之一。

另外,张忠表示,在安防领域,华为虽拥有先天的ICT能力,但也有先天不足。一是在视频监控产业中,华为不具有供应链优势。一些与传统视频图像相关的器件,如镜头等的供应能力存在不足,在机电控制方面也没有足够的积累。

二是相对于安防巨头们,华为的销售人员不足。相对于巨头们在一个省内能覆盖应用到交通、公安、学校等多种渠道,华为销售每省只有几个人,只能聚焦在平安城市、智慧交通等几个重点行业,集中发力。

而以上这几点也决定了,华为将其战略客户定位平安城市、要地安防(城市重要出入口、交通枢纽等人口密集地区)和运营商(提供云服务,数字化转型)这些重点领域。这也就形成了我们开始看到的华为安防的布局,集中在平安城市、智慧交通、芯片、公安领域,定位高端市场,同时不与巨头正面竞争。

可以说,对目前的华为来说,在国内具有几千亿市场、但巨头林立的安防领域,是一个可参与、可观望、而不是一个可以倾其所有一战的领域。因此,华为一直保持可攻可守的状态,结合自身的定位和优劣势,选择合适的方式打入安防市场,慢慢丰满自己的羽翼,而不急着花大力气与巨头们拼杀。

监控视频三分天下,华为欲占其一

而在不能正面拼杀的情况下,华为选择了以“视频摄像头”为主要发力点,同时与安防大佬们做朋友的办法,提出“被集成”的战略。

据了解,对于视频监控市场,华为2017年计划增加新的视频产品线,用于聚合行业视频、娱乐视频等,后期加大处理图像的ISP技术、视频智能算法等技术投入。而对于未来的成长目标,张忠表示“目标是活下去,也希望当行业视频领域三分天下时,华为能有其一。”

而除了强调自己的视频监控领域的布局,华为也更多强调和安防企业的合作、构建自己的生态圈。对于华为来说,其强调的核心用户群体是企业级用户,因而更需要合作。并且对于不能正面对抗的安防企业,构建自己的安防生态圈,吸引更多企业加入,共同打造一个能实现视频采集、分析、智能加速等多种应用的云平台,这种策略愿景似乎挺美好。

在去年的HUAWEI CONNECT 2017期间,华为也宣布携手东方网力、高新兴、商汤科技、依图科技等成立中国平安城市视频云合作伙伴开放联盟。

不过,要是仅仅以为华为会在安防领域默默分一杯羹也就错了。华为视频监控领域总经理刘廷永在2015年接受媒体采访时就表示,华为的目标是三年内在全球做到20亿美金,除了视频监控外,华为还会带来网络设备、IT设备的销售,包括海思芯片,希望能影响企业30%的业务。如此看来,华为虽暂时难以撼动巨头的位置,但其体量在前,始终是一个蛰伏着的劲敌。

华为虽有成为安防领域霸道总裁的潜质,但由于其定位和策略,在短期内并不会冲击安防巨头,引起市场震荡,所以想看安防群雄们正面PK的,恐怕还要再等等了。但华为作为世界通讯巨头的体量犹在,拿下视频监控市场三分之一的野心犹在,安防巨头们还需时时提防华为的发力,未来安防的格局如何,还犹未可知。

加入微信

获取电子行业最新资讯

搜索微信公众号:EEPW

或用微信扫描左侧二维码