2016年上半年动力电池市场分析

编者按:近几年来,随着电动汽车城市化应用加快,市场保有量也在不断增加,动力电池出货量也呈现大幅拉升趋势,但作为新兴产业,电动汽车的发展还需要多方呵护,保证其不出现太多问题,尤其是不能集中出现安全事件,否则产业发展就容易进入停滞状态。

动力电池出货量从2014年的3.7GWh攀升至2015年的15.7GWh。而今年上半年出货量继续保持强劲增势,1~6月动力电池出货量达6.67GWh,占比达去年全年的42.5%,与去年上半年2.72GWh相比,同比增幅达1.45倍。(注释:动力电池数据源于新能源汽车产量与其搭载的电池容量乘积。由于未考虑其他影响因素,总体实际产能会略高于此。电池出货量计算公式:车型搭载电池容量*车型产量。)

上半年动力电池出货量情况

上半年动力电池依旧延续去年分布,磷酸铁锂电池为主,三元锂电为辅,其他包括锰酸锂、钛酸锂、镍氢电池、多元复合材料电池也有少量份额。其中,仅磷酸铁锂电池出货量达4.9GWh,占比74%;三元电池出货量1.53GWh,占比23%;其他材料累计出货量0.24GWh,占比仅5%。

从分车型看,上半年动力电池出货量主要集中于新能源乘用车和客车,两大领域基本保持平衡,搭载量分别为3.16GWh和3.22GWh,各占47%和48%;而纯电动专用车领域,受制于上半年政策市场短期影响,产出净增量相对较小,其动力电池搭载量仅0.29GWh,占比仅5%。较之2015年上半年数据,今年三个领域(乘用车、客车、专用车)动力电池出货量呈现明显增势,增幅均超过1倍多。

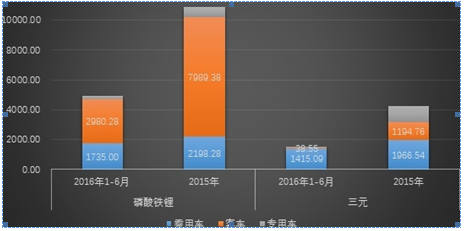

作为电池领域的两大主流材料电池:磷酸铁锂和三元锂电在不同领域的搭载量较之去年全年数据也呈现较大变化。其中,尤以三元材料电池为例,今年上半年产出基本完全覆盖于新能源乘用车车型上,达1.15GWh,而在新能源客车和专用车领域只有少量搭载,分别为38.55MWh和74.12MWh。而三元电池在2015年客车领域搭载量达1.19GWh,与专用车、乘用车动力电池搭载量保持小幅差距。

近两年磷酸铁锂和三元锂电搭载量分布(单位:MWh)

在磷酸铁锂电池方面,延续2015年全年趋势,今年1~6月分布于新能源客车领域的电池搭载量占据主力,达2.98GWh,占比达61%,不过与去年全年相比,仅有其37.3%;其次,用于新能源乘用车领域的动力电池逐步逼近2015年全年搭载量,达1.74GWh,占比35%,而在专用车领域动力电池搭载量还是以磷酸铁锂为主,达0.22GWh,而三元锂电池仅0.074GWh。

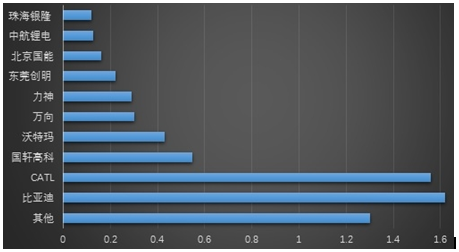

根据上半年动力电池厂商出货量数据看,目前排名靠前的厂商主要包括比亚迪、宁德时代、国轩高科、深圳沃特玛、万向、力神、东莞创明、北京国能、中航锂电、珠海银隆等。10家厂商动力电池出货量达5.37GWh,占比高达80.5%;其中排名前三的比亚迪、宁德时代、国轩高科,三家厂商动力电池出货量达3.72Gwh,占据55.8%市场份额。其中,自产自用的比亚迪基本全部为磷酸铁锂电池,出货量达1.62GWh,达去年去年总量的一半。而排名第二位的宁德时代(CATL)电池出货量为1.56GWh,产品主要以磷酸铁锂和三元电池为主,其中磷酸铁锂电池占比达近80%,其产品主要供应于新能源客车领域,覆盖车企包括宇通、众中通、南京金龙、厦门金龙、北汽福田等,同时,其三元锂电则主要应用于乘用车领域,包括吉利等。排名第三位的合肥国轩高科电池出货量达0.55GWh,产品主要基本全部为磷酸铁锂电池,也有极少量为多元复合材料电池,其产品覆盖乘用车、客车、专用车三大领域,其中主要供应车企有江淮、众泰、中通、南京金龙、苏州金龙、上汽商用车等。

2016年上半年动力电池厂商出货量排名(单位:GWh)

加入微信

获取电子行业最新资讯

搜索微信公众号:EEPW

或用微信扫描左侧二维码