中国计划主导关键半导体材料多晶硅

中国政府正在将中国公司定位为主导多晶硅的全球市场,多晶硅是芯片制造的关键材料。多晶硅是用于制造全球几乎所有半导体制造设施 (fab) 中使用的晶圆的主要衬底材料。

当国会通过 2022 年芯片和科学法案时,它拨款 530 亿美元来提高美国制造芯片的能力,并发展强大而有弹性的供应链。1该法案可以说成功地激励了在亚利桑那州、德克萨斯州、纽约州和其他地方建设新的或扩建现有的芯片制造集群,以建立美国的晶圆厂产能。然而,随着美国芯片制造能力的提高,它只揭示了芯片供应链上游的额外依赖性,这些依赖性仍然容易受到外国对手的破坏,其中最主要的是中国。

通过政府的激励和支持,以及大规模的产能过剩,中国多晶硅生产商向全球市场充斥着廉价的多晶硅,危及了许多美国和合作伙伴公司在这一关键领域的生存能力。2全球多晶硅行业依靠太阳能级(精炼程度较低)的多晶硅的销售来维持规模经济,从而能够生产半导体级(精炼程度较低)的多晶硅。目前,中国企业将扩产重点放在这种精炼程度较低的多晶硅上,这威胁到美国和合作伙伴多晶硅公司的财务生存能力。如果美国政府没有近期的行动,美国制造的芯片可能会发现自己依赖中国生产的材料,从而有效地抵消了《芯片和科学法案》对美国供应链弹性的收益。

什么是多晶硅,为什么它很重要?

多晶硅通常被描述为地球上最纯净的材料之一。它是实际的半导体材料,因此是芯片和太阳能电池板的推动者。两者之间的主要区别在于,多晶硅用于太阳能电池的精炼程度低于用于芯片的多晶硅,太阳能硅的平均纯度约为 99.99999999%(“九九”或 9N),芯片的纯度为 99.9999999999% (12N)。3如果没有稳定的多晶硅供应,公司就没有可以“打印”芯片的晶圆。此外,美国国防工业依赖多晶硅进行关键国防应用,包括战斗机、坦克和无人机中使用的传感器、雷达和高压电气系统。

多晶硅生产设施必须同时生产太阳能和半导体级产品,以保持经济可行性,因为太阳能级至少占全球市场的 95%。4中国控制太阳能级市场的努力威胁着半导体供应链。尽管经营亏损,但与中国有联系的生产商仍在继续扩大生产,包括通过在非洲、印度和中东的工厂,同时有效地阻止了美国对中国的多晶硅出口。

多晶硅和硅片供应链是全球性的,包含许多独特的咽喉要道。首先,石英是从随处可见的矿山中提取的。石英含有约 98% 至 99% 的二氧化硅 (SiO2).一种更专业的石英形式——高纯石英 (HPQ)——用于多晶硅的精炼过程,并大量集中在北卡罗来纳州云杉松的一个矿山中。5一旦提取石英,它就会通过去除氧含量来经历初始还原过程,变成金属硅,从而产生约 98% 至 99.5% 的纯硅。金属硅在工业过程中有许多用途,包括铝冶炼,生产润滑剂、密封剂和粘合剂等有机硅,以及作为化学工业的中间体成分。

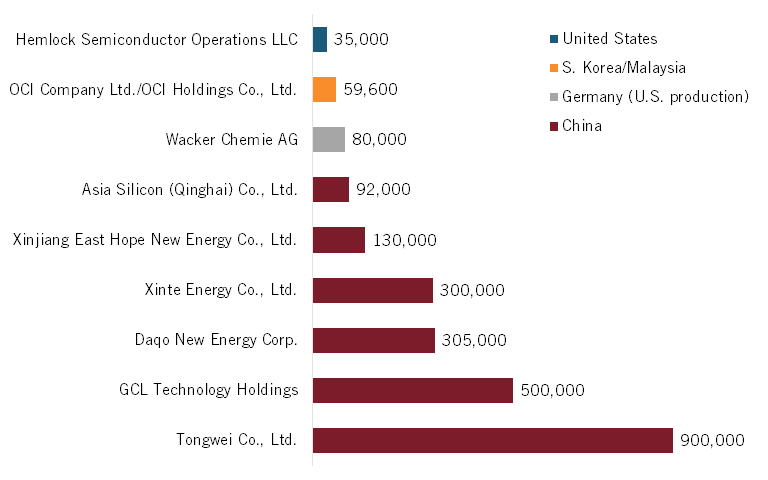

然后将金属硅进一步精炼成多晶硅,达到太阳能级或半导体级。太阳能级多晶硅市场主要集中在中国公司,这些公司利用国家支持的优势超越了许多外国竞争对手。半导体级多晶硅市场正处于一个过渡点,尚未由中国公司主导,但容易受到与太阳能级市场相同的动态的影响。

图1:太阳能和半导体级多晶硅的主要生产商(公吨,2024年)6

某些军用产品还使用一种特殊形式的超纯多晶硅,称为“浮区”多晶硅,可用于军用光学设备、传感器、雷达和在极端环境条件或高压下运行的设备。7

多晶硅由石英和金属硅精炼而成,然后熔化并形成锭,然后被切成用于芯片制造工艺的空白晶圆。全球晶圆制造市场主要集中在德国、日本、韩国和台湾,截至今年早些时候,美国的产能尚处于起步阶段。

中国正在做些什么来主导芯片级多晶硅市场?

北京为其国内多晶硅行业提供了大力支持,使中国企业成为全球太阳能级多晶硅的主要供应商,并正在寻求推动其企业扩大其在半导体级多晶硅领域的份额。中国政府为其企业提供一系列支持,使他们能够扩大产能,同时以低于市场价值的价格销售多晶硅和碳化硅等衍生材料,并经常亏本出售以换取增加市场份额。北京对其企业的支持包括财政补贴和激励、基础设施和土地支持以及国家战略计划。

例如,自2009年以来,中国领先的生产商通威已获得约3.01亿美元的政府补助和税收优惠,其中一半以上是在去年提供的,因为该公司迅速扩大了产能。9最近,中国政府试图限制中国多晶硅行业产能过剩的负面影响,这使得中国多晶硅的价格甚至低于这些公司的生产成本。中国领先的多晶硅生产商正在就设立一个 70 亿美元的基金进行谈判,以收购和关闭大约三分之一的产能,以配合政府遏制有害产能过剩的努力。10如果成功,这将创建一个类似欧佩克的财团,能够将太阳能级多晶硅的全球价格设定在对中国公司有利可图的水平,但对美国和合作伙伴公司来说却低得令人望而却步。

北京通过获得廉价电力来支持其多晶硅产业,廉价电力占中国多晶硅总生产成本的 40% 以上。11在更先进、更节能的行业,如欧洲或美国,这个百分比可能更低,这些国家电力占总生产成本的百分比较低,但单位电力成本远高于中国。12中国多晶硅产业集中在新疆维吾尔自治区(新疆维吾尔自治区),受益于政府支持和燃煤发电推动的低能源价格。例如,新疆维吾尔自治区对生产商的费率可能低至每千瓦时 (kWh) 0.03 美元,而中国中部的费率为 0.06 美元/千瓦时。13相比之下,美国和欧洲的工业生产商平均支付的费用分别为 0.08 美元/千瓦时和 0.20 美元/千瓦时。14

与中国有联系的公司也在海外扩张。例如,中国投资和关联的联合太阳能多晶硅公司正在阿曼开发一座耗资16亿美元的新多晶硅工厂,预计将生产10万吨多晶硅。

最后,北京市提供丰厚的征地激励措施,使国内硅料产业受益。地方政府,特别是新疆维吾尔自治区等工业化程度较低的省份,利用其对公共土地分配的控制,以低于市场价格提供工业用地,以激励工业发展和吸引投资。地方政府还发展相关的工业基础设施,以使新工厂更加成功,发展交通、电力和通信网络。15

与中国有联系的公司也在海外扩张。例如,中国投资和关联的实体联合太阳能多晶硅正在阿曼开发一座耗资 16 亿美元的新多晶硅设施,预计将生产 100,00 吨多晶硅。162025 年 8 月 8 日,国际金融公司 (IFC) 不顾国际金融公司美国执行董事的反对以及代表德国、荷兰和北欧国家的另外三名董事的弃权票,批准了该贷款价值高达 2.5 亿美元的贷款和投资。17

获得直接补贴、廉价电力和廉价开发土地,使中国多晶硅制造商能够扩大规模并降低成本。

中国不正当竞争导致美国伙伴行业下滑

中国对多晶硅和碳化硅等衍生物的生产过剩正在导致这些材料的全球价格暴跌,损害了美国和伙伴国家领先公司的短期和长期财务生存能力。2016-2024年,中国多晶硅产能从21万吨增加到325万吨,利用率从92%下降到56%。18

美国国家可再生能源实验室估计多晶硅的公平市场价格为24美元/公斤;中国企业的售价约为5美元/公斤,比生产成本低约1美元。19中国企业报告称,2024 年亏损 400 亿美元。这促使中国工业和信息化部努力遏制生产过剩和稳定价格。20

在过去的几个月里,由于碳化硅和多晶硅的不利市场动态,多家市场领导者宣布关闭或推迟扩张计划。美国领先的碳化硅生产商 Wolfspeed 关闭了两家美国制造工厂,并推迟了 2024 年德国晶圆厂的扩建。21今年6月,该公司因中国竞争不公平而申请破产。22总部位于美国、在挪威上市的生产商 REC Silicon 因价格低廉而停止了在美国的多晶硅生产,关闭了蒙大拿州和华盛顿州的工厂。23

美国国家可再生能源实验室估计多晶硅的公平市场价格为24美元/公斤;中国企业的售价约为5美元/公斤,比生产成本低约1美元。

如果不加以控制,中国在太阳能级多晶硅领域的现有主导地位、碳化硅产能过剩以及半导体级多晶硅产能的蓬勃发展,将促使美国和伙伴国的公司宣布破产或关闭生产设施,从而使美国和伙伴国家的供应链依赖中国公司提供关键的上游投入。

中国的多晶硅产业集中在新疆,增加了存在强迫劳动联系的可能性。然而,中国在新疆以外生产的多晶硅足够多,中国公司可能会在不从新疆设施采购的情况下向国外市场供应,这只会使执法和文件变得更加重要.

政策建议

2025年7月1日,美国商务部对多晶硅及衍生产品展开了232条款调查,为美国政府提供了一个独特的机会,可以在短期内采取行动,保护美国和伙伴国家的多晶硅产业,确保关键基础设施供应链不会变得依赖中国的投入。

首先,商务部应建议总统禁止进口任何中国原产或与中国有关的多晶硅或含有这些多晶硅的任何衍生产品。由于中国多晶硅与美国和合作伙伴多晶硅之间的巨大价格差异,基于关税的方法可能无法为美国和合作伙伴多晶硅和碳化硅生产商提供安全的国内市场。

其次,国土安全部应通过强迫劳动执法特别工作组和海关和边境保护局 (CBP) 与技术标准制定机构(例如 ASTM International)合作制定可追溯性标准,并要求任何含有中国原产或中国相关多晶硅的产品提供硬件物料清单,证明其生产中没有使用强迫劳动.除非有确凿的证据证明没有使用强迫劳动,否则 CBP 应在涉及强迫劳动的推定下运作,并发布扣押货物并阻止其进入美国市场的暂缓释放令。

第三,商务部、国防部和财政部应考虑利用现有的财政支持来源——包括《芯片法案》、《战略资本办公室》、《国防生产法》和其他可用的来源——来支持美国扩大多晶硅和碳化硅产能,以确保商业和军事客户能够安全地获得这一关键投入。

加入微信

获取电子行业最新资讯

搜索微信公众号:EEPW

或用微信扫描左侧二维码