英特尔释出大胆的资本支出举措

英特尔旨在通过利用其以人工智能(AI)为中心的芯片和平台(包括 Xeon 和 Core Ultra/Meteor Lake)来弥合 AI 芯片短缺缺口,并对 Foveros 等先进半导体封装技术进行大量投资。

英特尔正在通过其 IDM 2.0 计划寻求产能扩张和在晶圆代工领域的主导地位。最近,该公司突出了 IFS(英特尔代工服务),在主要高性能计算客户中获得了重大的胜利,并通过先进封装扩大了其产品组合。

虽然俄亥俄州项目的延迟带来了暂时的麻烦,但英特尔的总体路线图执行,以及即将推出的 Sierra Forest 和 Granite Rapids,预示着看涨的前景。尽管遭遇挫折,但英特尔对技术进步的信心及其获得大量设计胜利的能力使该公司在竞争激烈的市场中处于有利地位。

延迟对产能扩张的影响需要密切监测,但英特尔的业绩记录和战略举措表明,该公司将采取一种有弹性和前瞻性方法。我们认为这种拖延是暂时的挑战,而不是根本性的挫折。总体而言,我们预计英特尔将通过其 IDM 2.0 产能扩张战略和不断增长的晶圆代工业务来抓住半导体领域的新兴机遇。

英特尔喜忧参半的第四季度

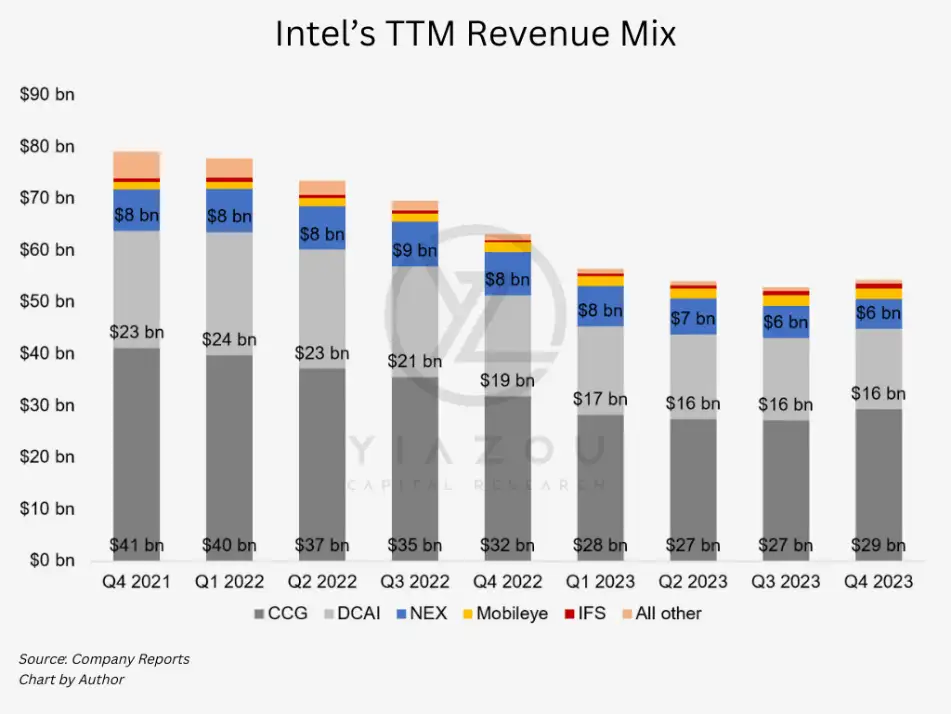

英特尔 2023 年第四季度的业绩反映了其各业务部门的喜忧参半的结果。在数据中心和人工智能(DCAI)领域,尽管同比下降了 10%,但核心服务器 CPU 出货量的环比增长和强劲表现表明了弹性。

凭借创纪录的至强 ASP(平均售价)和 CPU 计算核心增长的预期,英特尔预计传统服务器市场将复苏,特别是随着小型 LLM 和本地推理需求的激增。

在网络和边缘(NEX)领域,报告同比下降 24%,符合预期,但伴随着与客户库存增加相关的持续挑战。尽管如此,英特尔对未来几个季度的数据中心市场前景保持乐观,预计通用计算的支出将增加。

Mobileye 的收入同比增长 13.0%,预计将贡献超过 70 亿美元的未来收入,即 2023 年收入的 3.5 倍以上。

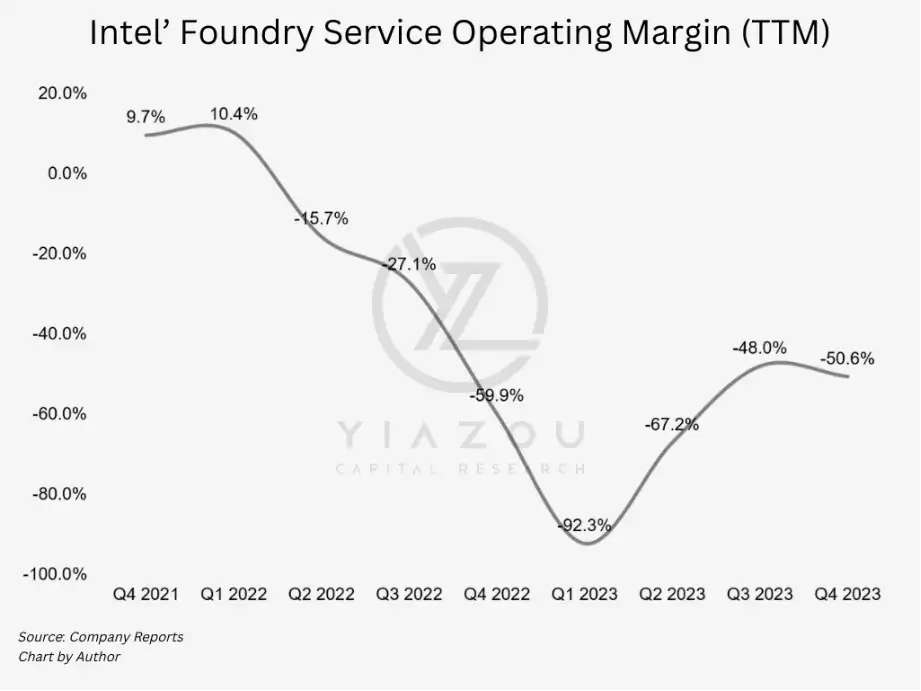

IFS 报告收入为 2.91 亿美元,同比增长 63%。虽然这一数字低于市场估计,但 1.13 亿美元的运营亏损主要是由于对系统代工开发的持续投资。2023 年第四季度又披露了三项先进封装设计胜利,使今年的总数达到 5 项,为英特尔的未来奠定了良好的基础。

毫无疑问,俄亥俄州项目的延迟可能会减缓产能扩张。尽管如此,由于拥有多样化的晶圆代工客户,IFS 的终身交易价值超过 100 亿美元。

着眼于晶圆代工重组中的收入激增

对于 2024 年第一季度,英特尔预计收入范围为 122 亿~132 亿美元,并预测毛利率为 ~44.5%,中点收入为 127 亿美元。英特尔的 2024 年第一季度指引预计核心产品业务将出现次季节性表现,将其归因于 Mobileye 和 PSG 的库存调整。他们预计,由于传统封装业务的加速采购和晶圆设备采购的周期性疲软,IFS 收入将大幅下降。

此外,预计 2023 年退出某些业务将对核心产品以外的收入产生约 10 亿美元的环比影响。尽管预计第一季度数据中心收入将出现两位数的环比下降,但英特尔对全年的改善持乐观态度。该公司预计 CPU 计算核心将恢复到历史增长率。

在 NEX 领域,网络、FNIC 和边缘产品预计将实现稳健增长,尽管电信市场可能需要更加强劲。总体而言,英特尔表示有信心在第一季度疲软后超越典型的季节性,目标是在 2024 年每个季度实现收入和每股收益的环比和同比增长。

领先的半导体技术和先进封装

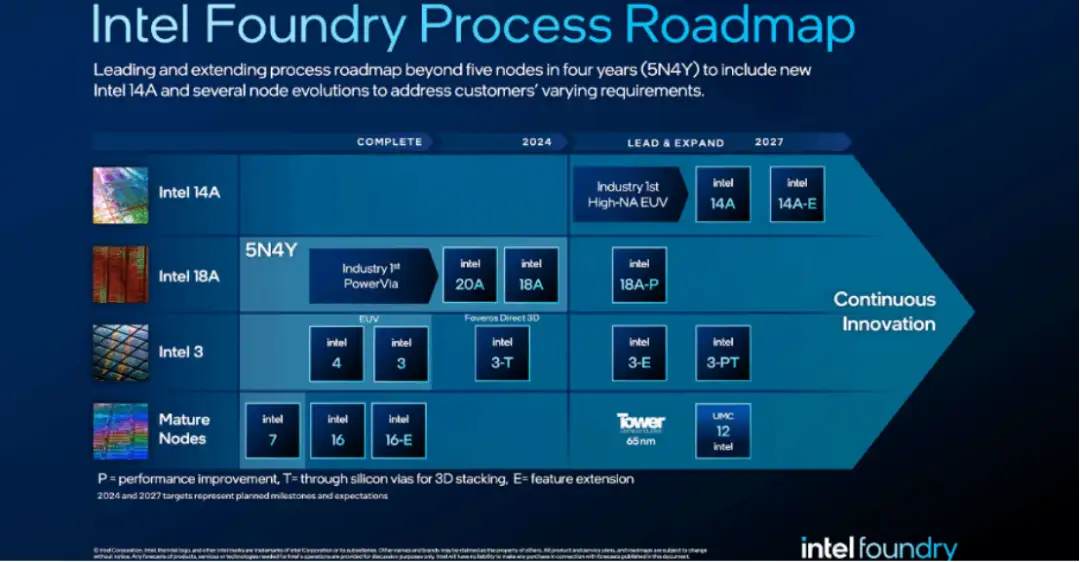

正如 2024 年 2 月投资者日所透露的那样,英特尔的路线图概述了其半导体工艺节点和封装技术计划。英特尔的扩展工艺技术路线图将英特尔 14A 添加到该公司领先的节点计划中,进行了多项专门的节点演进,并具有新的英特尔代工高级系统组装和测试功能。

此外,英特尔确认其雄心勃勃的 4 年内 5 个节点的工艺路线图仍在按计划进行,并将提供业界首个背面电源解决方案。该路线图还包括从 Intel 7 过渡到 Intel 4,然后是 20A 和 18A。英特尔还宣布将英特尔代工 FCBGA 2D+ 添加到其全面的 ASAT 产品套件中,包括 FCBGA 2D、EMIB、Foveros 和 Foveros Direct。到 2025 年,英特尔的目标是在制程工艺上处于领先地位,确保在行业中的竞争力。

EMIB 可在 2D 平面上实现芯片到芯片连接,从而实现芯片之间的高效数据传输。Foveros 是一种 3D 堆叠技术,允许将多个较小的小芯片打包在一起。它针对特定用途优化了芯片,提高了性能、功耗和产品设计。

虽然存在不确定性,例如路线图执行的潜在延迟以及来自 AMD 等竞争对手的竞争,但我们对战略举措持乐观态度,并制定了明确的路线图,使英特尔在不断发展的半导体领域处于有利地位。

人工智能的快速发展,在机器学习和深度神经网络中的独特用途,引发了对以人工智能为中心的专用芯片的加速需求。凭借其一系列以 AI 为中心的芯片和平台——Xeon(用于数据中心和云环境)、Core Ultra/Meteor Lake(用于 AI Everywhere 战略)、第 5 代至强服务器(服务器环境中的 AI 处理需求),英特尔处于需求激增的最前沿。

人工智能技术在各行各业的整合正在增长,包括自动驾驶汽车、医疗保健、金融和边缘计算,这推动了这一激增。需求的突然激增导致全球以人工智能为中心的芯片供应的先进封装能力不足。2021 年 5 月,英特尔宣布对其新墨西哥州业务投资 35 亿美元,专门用于先进的半导体封装,以提高芯片性能和集成度。一项值得注意的技术是 Foveros,它支持在封装内垂直堆叠。

英特尔正在积极与政府合作,以开发可靠且安全的国内最先进半导体制造业。美国国防部最先进的异构集成原型(SHIP)以及与美国国防高级研究计划局(DARPA)的合作项目利用英特尔业界领先的封装能力来推进 ASIC 平台。

据报道,英伟达将增加英特尔作为先进封装服务提供商,以帮助缓解产能限制,最早从 2024 年第二季度开始每月生产 5000 个。此前,AI 芯片的短缺主要源于三个因素:先进封装产能不足、高带宽内存(HBM3)供应紧张、部分云服务提供商重复下单。不过,这些瓶颈已经逐步解决,改善率好于预期。

英特尔大胆的资本支出举措

英特尔采取了雄心勃勃的产能扩张资本支出战略,以追求技术领先。该公司的 IFS 战略目标是在 4 年内实现 5 个节点,这是一项涵盖晶圆、封装、组装和测试的重要计划。这种扩张有望创造对设备和工具需求的激增。

客户群是英特尔路线图中的一个焦点,预计将引领向前沿节点的过渡,英特尔 18A 等产品展示了该公司在 4 年内实现 5 个节点的承诺。

英特尔在技术进步方面的步伐加快,例如在 Intel 4 中引入 EUV 工具以及在封装专业知识方面的进步,预计在技术和资本支出方面都将超过同行。英特尔正在从 IDM 转变为晶圆代工厂,这种转变超越了技术。

尽管英特尔面临风险,例如与 18A 节点的早期成功相关的风险,加速了收入和资本支出强度,但其变革性的方法和雄心勃勃的路线图强调了其在未来几年领导半导体制造的决心。

关键词: 英特尔

加入微信

获取电子行业最新资讯

搜索微信公众号:EEPW

或用微信扫描左侧二维码