芯片双雄英伟达、AMD连创新高,特斯拉重挫超10%

编者按:标普再创历史新高,芯片双雄英伟达、AMD连创新高,特斯拉重挫超10%拖累纳指

周四公布的数据显示,尽管美联储保持高利率,美国经济仍强韧:美国2023年四季度实际GDP年化增速初值为3.3%,增速较三季度放缓、仍高于预期,消费者支出是主要动力,美联储青睐的通胀指标核心PCE四季度年化增长2%,持平三季度,符合预期;12月新屋销售超预期增长8%,上周首次申请失业救济人数超预期回升,但仍接近多年低位。

GDP数据公布后,市场对美联储3月降息的预期概率较周三有所回升。评论称,联储降息且实现软着陆的几率增加;虽然核心PCE已达到联储的通胀目标2%,但联储仍有动力近期利率保持不变;GDP是去年的数据,却强化了今年美联储采取谨慎态度的逻辑,今年联储料将谨慎且缓慢地降息。

市场预计的美联储3月降息概率和全年降息幅度周四有所回升

GDP公布后,美债收益率下行,对利率敏感的两年期美债收益率较日高回落超10个基点,美股高开。连日助推美股走高的科技股盘中表现不一。标普延续前几日的创历史新高势头。微软、谷歌、Meta收盘再创历史新高。财报继续明显影响龙头股,四季度业绩逊于预期、且警告2024年产量增速将明显低于2023年的特斯拉重挫逾10%,拖累纳指盘中转跌,险些未能保住涨势。两家人工智能(AI)芯片巨头涨势消减,AMD继续创历史新高,英伟达盘中曾转跌。

欧洲央行会后如市场预期宣布继续保持利率不变,未暗示决策者考虑是否放松货币。央行行长拉加德称,现在讨论降息太早,可能夏季降息一次。市场人士认为,此次会议流露鸽派倾向,欧央行承认经济增长下行,通胀也相比12月预期下降,虽然欧央行尚未讨论降息,但拉加德为数据适合的情况下迅速降息敞开大门。

欧央行会后,投资者的降息预期升温。欧洲国债价格盘中反弹,基准十年期德债收益率脱离日内稍早刷新的12月初以来高位,对利率敏感的两年期德债收益率盘中跳水,一度较日高回落超过10个基点。欧元迅速抹平盘中涨幅转跌。欧元走软,叠加美国GDP向好,助推美元指数跳涨,逼近周二所创的六周来高位。

大宗商品中,黄金得到美债收益率下行的支持上扬,但在美元走强的压力下,盘中几度转跌,小幅反弹收官。国际原油加速上涨,冲上近一个月来高位,创三周来最佳单日表现,主要源于美国GDP向好提振油市的需求前景,加之周三美国能源部公布的上周美国原油库存超预期锐减超900万桶,且原油产量环比减少,跌落此前一周所创的历史高位。评论称,因美国北部地区寒冷天气影响,美本土产油量跌至半年来低谷。

标普五日连创历史新高 芯片股指盘中转跌 特斯拉创一年最大跌幅 微软、谷歌、Meta连创收盘新高

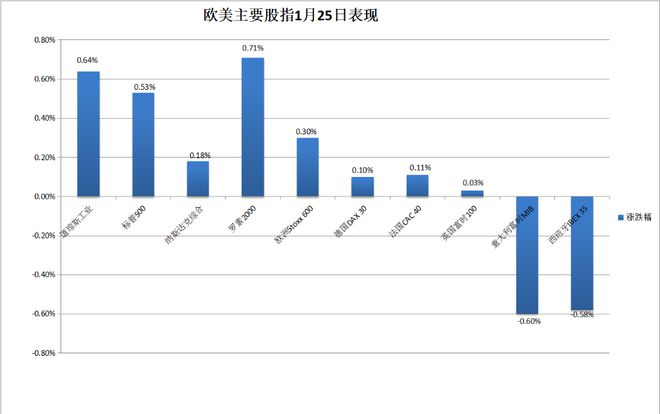

三大美国股指连续第二日集体高开。早盘标普500指数曾涨约0.6%,连续五个交易日创盘中历史新高,午盘曾回吐大多数涨幅,尾盘逼近日高。道琼斯工业平均指数早盘曾涨逾230点、涨逾0.6%,午盘曾短线转跌,尾盘涨幅扩大到200点以上、刷新日高。纳斯达克综合指数在早盘尾声刷新日高时涨超0.7%,午盘曾转跌,刷新日低时跌超0.3%,尾盘锁定涨势。

最终,三大指数继周一之后本周第二日集体收涨。连跌两日的道指收涨242.76点,涨幅0.64%,报38049.13点,刷新周一所创的收盘历史高位。标普收涨0.53%,报4894.16点,连续五日创收盘历史新高,纳指收涨0.18%,报15510.5点,连续四日刷新2022年1月4日以来收盘高位,和标普都五连涨。

科技股为重的纳斯达克100指数收涨0.1%,午盘曾转跌,衡量纳斯达克100指数中科技业成份股表现的纳斯达克科技市值加权指数(NDXTMC)收涨0.39%,午盘短线转跌,均均连续六个交易日创收盘历史新高。价值股为主的小盘股指罗素2000收涨0.71%,止住两连跌,未继续跌离周一刷新的1月8日以来收盘高位。

主要美股指周四集体收涨,但部分盘中曾转跌,纳指借助尾盘涨幅扩大保住涨势

标普500各大板块中,周四只有两个收跌,特斯拉所在的非必需消费品跌逾1%,医疗跌逾0.2%。收涨的九个板块中,原油大涨带动的能源涨超2%领涨,奈飞、谷歌所在的通信服务涨近1.9%,公用事业、房产、材料均涨超1%。

龙头科技股多数继续上涨。而周三盘后公布季报逊色的特斯拉早盘跌超10%,午盘刷新日低时跌约13.4%,收跌12.1%,创2023年1月3日以来最大盘中和收盘跌幅,连跌两日,刷新2023年5月19日以来收盘低位。

特斯拉一日跌12%创一年最大跌幅,跌至八个月低位

FAANMG六大科技股中,Facebook母公司Meta盘初转涨,和微软早盘均曾涨超1%,均收涨约0.6%、连续三日齐创收盘历史新高,谷歌母公司Alphabet早盘曾涨逾2.9%,盘中创历史新高,收涨2.1%,连续两日创收盘历史新高;财报后周三大涨超10%的奈飞涨势缓和,收涨3.1%,连涨四日,继续刷新两年来高位;亚马逊午盘曾转跌,收涨近0.6%,连续三日刷新2022年4月以来收盘高位;而苹果早盘刷新日高时涨0.9%,面对反垄断监管威胁宣布允许欧盟用户选择默认浏览器、App商店和支付App后,苹果股价午盘转跌,收跌近0.2%,连续两日跌离12月19日以来收盘高位。

芯片股总体盘中转跌。费城半导体指数和半导体行业ETF SOXX盘初曾涨约1.9%,午盘均转跌,将止步五连涨,跌落连续四日刷新的收盘历史高位。个股中,英伟达早盘刷新日高时涨2.2%,午盘曾转跌,收涨0.4%,连续六个交易日创收盘历史新高;AMD早盘曾涨3.7%,午盘短线转跌,收涨近1.2%,连续两日创收盘历史新高;到收盘,美光科技涨超1%,英特尔涨0.9%,而博通跌近2%,德州仪器跌超1%,公布财报次日连续第二日下跌。

AI概念股部分逆市下跌。超微电脑(SMCI)涨超1%,连续五日创收盘历史新高,Adobe(ADBE)涨超2%,而C3.ai(AI)跌1%, SoundHound.ai(SOUN)、BigBear.ai(BBAI)跌超2%,Palantir(PLTR)跌1.7%。

因特斯拉重挫,包括苹果、微软、Alphabet、Meta、亚马逊、英伟达、特斯拉在内的七大科技股周四总体回落,回吐周三奈飞财报后的多数涨幅。

因特斯拉重挫,七大科技股周四总体回落,回吐周三奈飞财报后的多数涨幅

两日跑赢大盘的热门中概股多数回落。纳斯达克金龙中国指数(HXC)早盘曾涨1.1%,后转跌,收跌0.1%,暂别连涨两日刷新的1月12日以来收盘高位。中概ETF KWEB和CQQQ早盘也都转跌,分别收跌约0.9%和0.7%。三家造车新势力继续齐跌,收盘时,小鹏汽车跌超2%,理想汽车跌0.9%,蔚来汽车跌0.5%。其他个股中,到收盘,达达跌近6%,B站跌近4%,金山云跌超2%,阿里巴巴、百度跌近2%,拼多多跌不足0.1%,而新东方涨超6%,公布财报后连续两日大涨,网易涨超3%,京东、腾讯粉单涨超1%。

航空股中,报道称阿拉斯加航空因737 MAX-9停飞损失1.5亿美元、美国监管方FAA停止批准所有737 Max机型的扩产计划,波音(BA)早盘曾跌7.4%,收跌5.7%;四季度业绩优于市场预期的三家航司未能齐涨,美国航空(AAL)收涨10.3%,阿拉斯加航空(ALK)收涨4.5%,西南航空(LUV)盘初涨超5%后午盘转跌,收跌2.3%。

其他公布财报的个股中,四季度业绩和全年营收指引均优于预期的IBM(IBM)盘中曾涨超10%,收涨9.5%;四季度盈利超预期增长4%的黑石(BX)盘中曾涨近4%,收涨2.4%。

欧股方面,科技股继续支持欧股走高,泛欧股指连涨两日。欧洲斯托克600指数刷新12月27日以来收盘高位,涨势较周三涨近1.2%所创的两个月最大涨幅放缓。主要欧洲国家股指未能继续齐涨,德法英股连涨两日,银行股连累的意大利和西班牙股指回落。

斯托克600各板块中,周三大涨近5%的科技收涨逾1.7%,连续两日领涨,得益于周三财报后收涨近10%的荷兰光刻机巨头ASML涨4.6%,继续创收盘历史新高;而银行板块逆市跌0.9%,受累于四季度净利润低于预期的西班牙银行Bankinter大跌6%,以及被德意志银行下调评级的意大利银行UniCredit跌1.8%。其他个股中,分析师会议传出全年业绩向好消息的阿迪达斯涨5.7%;四季度营业利润高于预期的诺基亚涨11.2%。

欧央行决议后 两年期德债收益率跳水超10个基点 美国GDP后 两年期美债收益率降10个基点

欧洲国债价格齐涨,收益率在欧洲央行公布决议盘中转降。到债市尾盘,基准10年期德国国债收益率收报2.29%,日内降约5个基点,在欧市早盘、美国GDP发布前曾升破2.37%刷新逾七周高位,拉加德讲话期间降至2.28%刷新日低;2年期德债收益率收报2.61%,日内降约9个基点,拉加德讲话期间触及2.60%刷新日低,较日内高位回落约13个基点,远离周二刷新的12月1日以来盘中高位;英国10年期基准国债收益率收报3.98%,日内降约3个基点;2年期英债收益率收报4.36%,日内降约3个基点。

美国10年期基准国债收益率在亚市早盘曾处于4.19%上方刷新日高,日内升近2个基点,美国GDP公布时曾短线升破4.18%,后迅速转降,美股午盘曾下逼4.12%,日内降近6个基点,未继续靠近上周五上逼4.20%刷新的12月13日美联储议息会议首日以来高位,到债市尾盘时约为4.12%,日内降近6个基点,在周三止住两日连降后重回降势。

对利率前景更敏感的2年期美债收益率在美国GDP公布时升破4.40%刷新日高,日内升近3个基点,后震荡下行,美股午盘曾接近4.30%,较日内高位回落略超过10个基点,远离上周五接近4.42%刷新的1月5日以来高位,后进一步回落,到债市尾盘时约为4.29%,日内降近9个基点,在连升三日后回落。

各期限美债收益率周四GDP公布后总体下行,短债的收益率降幅居首 美元指数跳涨 逼近六周高位 欧央行会后欧元转跌 离岸人民币跌离逾两周高位

追踪美元兑欧元等六种主要货币一篮子汇价的ICE美元指数(DXY)在欧市盘初曾接近103.10刷新日低,日内跌0.1% ,欧洲央行会后、美国GDP公布后持续上行,美股午盘曾逼近103.70,日内涨超0.4%,接近周二涨破103.80刷新的12月13日以来盘中高位。

到周四美股收盘时,美元指数略低于103.50报,日内涨逾0.2%;追踪美元兑其他十种货币汇率的彭博美元现货指数涨近0.1%,和美元指数均在周三止步两连涨后重回涨势。

美元指数在周四欧央行决议后反弹

非美货币中,欧元兑美元在欧股早盘曾上测1.0900刷新日高,日内涨近0.2%,欧洲央行决议后持续下行,美股午盘曾接近1.0820刷新日低,日内跌近0.6%,跌离周三涨破1.0930刷新的一周高位;英镑兑美元也盘中转跌,美股午盘曾接近1.2680刷新日低,日内跌逾0.3%,脱离周三英国PMI公布后涨破1.2770刷新的1月12日以来高位;周三强劲反弹、一度涨超1%的日元盘中转跌,美元兑日元在欧洲央行决议前跌破147.10刷新日低,决议公布后持续回升,美股早盘转涨,美股盘中曾涨破147.90,日内涨近0.3%,脱离周三跌破146.70刷新的一周低位。

离岸人民币(CNH)兑美元在亚市早盘曾涨至7.1559刷新日高,转跌后保持跌势,美股早盘曾逼近7.19刷新日低至7.1890,较日高回落330点,跌离周三涨破7.15刷新的1月5日以来盘中高位。北京时间1月26日5点59分,离岸人民币兑美元报报7.1799元,较周三纽约尾盘跌176点,止步四连涨。

比特币(BTC)盘中有所回落,周四欧股盘中涨破4.03万美元刷新日高,欧洲央行决议前跌落4万美元,决议后继续回落,美股午盘曾跌至3.96万美元下方,逼近周二跌破3.95万美元刷新的12月3日以来盘中低位,美股收盘时处于3.98万美元上方,最近24小时涨0.4%左右。

比特币周四继续窄幅震荡,未能成功站上4万美元 原油涨3%创三周最大涨幅 并创近两月新高

国际原油期货周四全天保持涨势,美股午盘刷新日高时,美国WTI原油涨至77.51美元,布伦特原油涨至82.57美元,日内均涨约3.2%。

最终,原油均连涨两日,创1月3日以来最大收盘涨幅。WTI 3月原油期货收涨3.02%,报77.36美元/桶,布伦特3月原油期货收涨2.99%,报82.43美元/桶,和美油均创11月29日以来近两个月收盘新高。

美国汽油和天然气期货继续涨跌互见。连跌两日NYMEX 2月汽油期货收涨近2.5%,报2.2644美元/加仑,刷新周一所创的11月29日报2.2836美元以来高位;连涨两日的NYMEX 2月天然气期货收跌2.65%,报2.5710美元/百万英热单位,未能继续脱离周一跌破2.42美元报2.419美元刷新的12月20日报2.347美元以来低位。

美国WTI原油盘中涨超3%,创11月末以来新高 伦铜伦镍三连涨至四周新高 伦锡连创五个月新高 黄金小幅反弹

伦敦基本金属期货周四多数继续上涨。伦锡连涨四日,连续两日创五个月新高。伦铜、伦镍、伦铝连涨三日,伦铜和伦镍连续两日创12月末以来新高,伦铝创两周多来新高。而连涨两日至三周来高位的伦锌小幅回落,伦铅继续跌离周二所创的两个月来高位。

纽约黄金期货周四盘中多次转跌,美国GDP公布之初曾跌至2004美元刷新日低时日内跌0.6%,后迅速反弹,美股早盘刷新日高至2025.6美元,日内涨近0.5%,午盘又曾转跌。

最终,COMEX 2月黄金期货收涨0.09%,报2017.8美元/盎司,继周二之后本周第二日收涨,未继续跌向上周三报刷新的12月13日以来收盘低位,但未抹平周三跌幅。

现货黄金在GDP公布之初曾下破2011美元刷新日低,日内跌近0.2%,后迅速转涨,美股盘初曾涨至2025美元上方刷新日高,日内涨近0.6%,美股午盘曾短线转跌,美股收盘时略低于2020美元,日内涨约0.3%。

加入微信

获取电子行业最新资讯

搜索微信公众号:EEPW

或用微信扫描左侧二维码