液晶面板价格下跌 京东方、深天马等企业该如何应对?

编者按:如今国内面板厂新产能陆续开出,加之价格一路走低,冲击面板行业运营。但另一方面,细分市场增长较快,创新市场前景广阔,企业如快速开辟新领域,则可抢占市场先机。

自2018年开始,10.5代液晶面板厂进入投产高峰期,根据目前宣布的建厂计划,到2020年大陆将超过10座高世代面板厂,专做中小尺寸面板的工厂也多达20座,预估大陆TFT LCD面板产能市占在2020年将逾5成,AMOLED面板市占届时也高达38%。

今年整体面板产业严重产能过剩,未来面板市场供过于求成为常态。今年6月份,电视面板价格来到了历史低点。虽然第三季度全球电视面板市场备货需求走强,电视面板价格出现阶段性反弹。但四季度受到海外需求回落,品牌控制库存及面板供应产能持续增长等因素影响,供需将逐步趋于宽松,带动价格再次形成下行趋势。

面板价格下跌,厂商业绩呈现下滑

受到产品供大于求现况难以改变的影响,去年市场状况不错的面板行业今年风云突变,产品售价一路走低,年减约20%,有的产品价格跌幅甚至达30%。受其影响,多家面板厂商业绩出现下滑,甚至出现巨额亏损。

大陆A股公司中,从事面板生产的主要有京东方A、深天马A、维信诺、华映科技等企业。从这些公司披露的第三季度业绩报告数据来看,业绩多少受到市场行情影响。

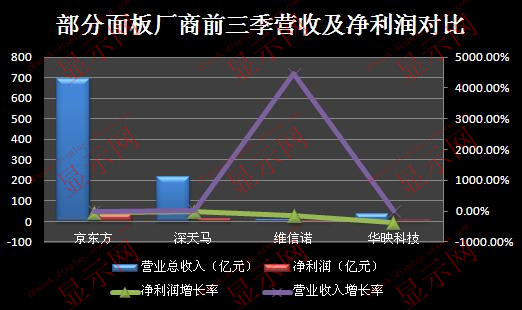

部分面板厂商前三季营收及净利润对比

京东方2018年前三季的营业收入为694.6亿元,同比增长0.08%;归属上市公司股东的净利润33.8亿元,同比下跌47.8%。今年,京东方合肥10.5代线开始量产大尺寸液晶电视面板。不过,今年液晶电视面板的价格一路下跌,期间一度止跌回升,10月又重新下跌。这直接影响了京东方的利润水平。

另一家面板企业深天马2018年前三季营业收入为217.4亿元,同比增长31.75%;归属上市公司股东的净利润12.75亿元,同比下跌11.14%。随着AMOLED屏在高档手机中普及,2018年2月深天马完成重组,把生产AMOLED屏的天马有机发光公司合并入上市公司,但AMOLED面板的价格在下跌,这一定程度影响了深天马的利润。

今年借壳上市的维信诺10月29日发布了三季报。今年前三季,维信诺实现营业收入9.3亿元,同比增长4452.95%;归属上市公司股东的净利润为-1.5亿元,同比下跌149.65%。专注于OLED面板的维信诺,今年AMOLED智能手机屏出货量已跃居全球第三位,所以维信诺已把AMOLED业务置入上市公司,并置出PMOLED业务,但显然其AMOLED业务尚未盈利。

华映科技前三季度营业收入3,636,456,882.26元,同比增加5.55%,归属上市公司股东的净利润-460,504,161.53元,同比减少355.68%。华映科技利润下滑与公司子公司福建华佳彩有限公司受产品调整、产线切换及客户认证期较长等因素影响导致产能稼动率较低、单位生产成本较高,本期提列资产减值损失较上期增加;为适应市场需求,加快新品研发,公司本年度研发投入较上期增加等有关。

中国台湾面板双虎第三季度也出现下滑。群创光电今年第三季度营收达新台币739亿元(约合人民币165亿元),同比减少7%。友达光电第三季度营收为新台币810.4亿元(约合人民币181亿元),同比减少7.3%。

近年来,大陆面板厂商持续扩大产能,造成产能过剩,导致液晶面板价格下降。一家A股上市公司高管表示,生产线一旦开工后,就不好停下来或降低产量,因停产带来的损失有时比产品过剩更大,何况目前同业间都在拼价格、抢市场。

该如何应对?

尽管液晶面板价格持续下滑,但是国内多个面板生产企业却选择加紧扩建,进一步提升面板产能。据悉,京东方第二条10.5代线正在加紧建设当中,并在重庆建设其第三条6代柔性AMOLED生产线。与此同时,国内第二大面板供应商华星光电也正加紧建设其第一条11代线,预计在明年投产,其第二条11代线也已规划建设。

富士康在收购夏普之后,拥有了夏普的一条10代面板生产线,其当下正在广州建设一条10.5代线。深天马今年宣布在武汉上马第二条6代柔性AMOLED生产线。维信诺也将在合肥建设其第二条6代柔性AMOLED生产线。

群智咨询李亚琴表示,面板行业利润下行,是行业短期内的趋势。一是上下游议价能力的转换不利面板厂;二是面板产能增加过快,今年增加9%,明年增加10%,是近五六年来增长最快的,给供需关系造成下压的压力;三是受贸易摩擦和汇率影响,国内、海外需求比较疲软,因此明年行业形势偏保守,面板厂应该保持理性,扩大面板尺寸、产能的同时,着重提高产品附加值。

据奥维云网(AVC)的数据,进入四季度后,面板需求整体走低,预计11月份价格全面下降的风险增强。预计11月份32、43、50英寸液晶面板会下降2美元,55、65英寸液晶面板价格11月会分别下降3美元、4美元。由此看来,面板企业2018年四季度的业绩仍然会承受较大压力。

根据群智咨询的测算,2018年上半年,全球TFT LCD市场每平方米均价来到365美金,而去年同期值为458美金。过去人们认为尺寸越大越好;之后我们可能需要担心,尺寸越大,利润损失越多。所以,我们产业在不断推进大尺寸化同时,要理性思考,理性行动,防止在大尺寸化同时利润损失太多。李亚琴建议,显示产业链企业在不断降低成本同时,要在差异化和专注性策略方面寻求平衡,建立与自身相匹配的竞争壁垒。

OFweek显示网小编认为,虽然如今国内面板厂新产能陆续开出,加之价格一路走低,冲击面板行业运营。但另一方面,细分市场增长较快,创新市场前景广阔,企业如快速开辟新领域,则可抢占市场先机。

韩厂转战OLED 淡出LCD面板市场

在大陆面板厂新世代产能大军压境之下,未来LCD面板将长期处于供过于求的状况,电视面板恐怕难以获利。随着面板市场竞争日趋激烈,龙头厂商早已开始规划布局,将自身创新技术逐步引向未来新的赢利点。

韩国大厂已意识到在LCD传统液晶显示领域的竞争将难以为继,逐步转向OLED有机发光显示领域。尽管LGD连续陷入亏损,但其OLED TV面板的营运状况却是愈来愈好,下半年可望贡献获利。三星则是靠着OLED获利,OLED面板占三星整体显示面板营收比重高达3/4,等于是LCD面板的3倍,更是主要的获利来源。

对于南韩面板厂来说,如果LCD面板业务处于亏损,还不如关厂,把资源集中在利润更好的OLED面板。南韩两家面板厂过去几年已经关闭了旗下5座5代厂,三星2016年底还关闭了一座7代厂,三星淡出IT面板市场,LGD则是专注在高阶IT面板产品。近年三星、LGD中小尺寸面板已经聚焦在OLED面板,随着8.5代厂转为生产OLED电视面板,等于是宣告南韩面板厂将淡出LCD面板市场。

近期市场传出,韩国面板厂2019年将再启动产能转换,三星计划把1——2座8.5代面板厂转作量子点QD-OLED电视面板,LGD则是规划2019、2020年每年把一座8.5代厂转作OLED电视面板,稳固OLED电视面板的龙头地位。

从供需关系来看,虽然韩厂积极推动面板产能改造,规划将部分LCD产线改造升级为OLED产线,但短期来看,新增产线的产能远远大于减少的液晶面板产能,全球液晶电视面板的产能依然维持增长态势。

加入微信

获取电子行业最新资讯

搜索微信公众号:EEPW

或用微信扫描左侧二维码