AMD: 2018年空间有多大?

芯片厂商AMD(AMD)最近大热,一是公司与对手英特尔(INTC)合作开发i7-8809G芯片,相当于移动版英特尔酷睿处理器与AMD VEGA显卡的整合处理器,二是英特尔处理器存在巨大系统安全漏洞,打补丁后芯片速度变慢,而AMD芯片因架构不同不受影响,公司股价连续两天大涨,涨幅超过12%,以下简要分析公司的业务及未来潜力。

按业务分部

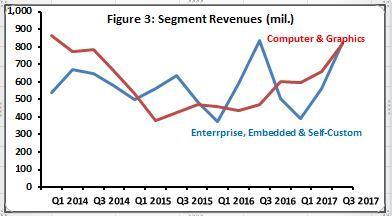

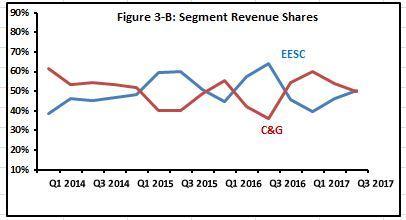

公司拥有两大业务分部:计算与图形分部(简称C&G)与企业、嵌入式及半定制业务分部(简称EESC),分部营收及营收占比走势分别如下图,营收均在2017年均保持增长,当前最大的PC市场仍属于笔记本,对应公司的APU(融合芯片)相比英特尔的竞争力正在提升,另外到当前C&G的营收比例下滑至EESC之下,EESC营收的增长将作为C&G业务增长的对冲。

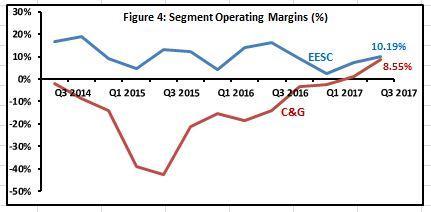

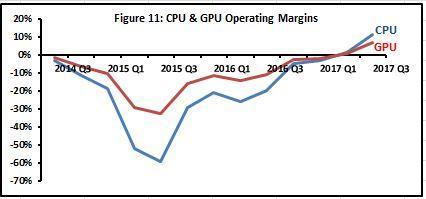

盈利能力上,看下图的运营利润率对比,分部利润率向EESC靠近,其中新发布的数据中心服务器芯片EPYC利润率较高有所帮助,两分部利润率17年均向上提升。看历史水平,EESC比C&G分部高出至少10%,最近两个季度逐步靠近,分别达到10.19%和8.55%,Q3对于C&G是有史以来最赚钱的一个季度。

按产品:CPU与显卡

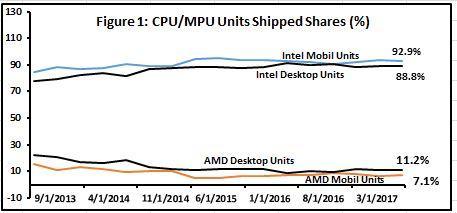

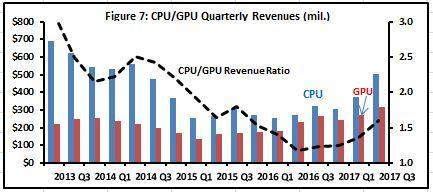

从产品属性看分为CPU和显卡,先看CPU,17年Q3台式机CPU及移动芯片出货的市场份额分别达到11.2%及7.1%,从英特尔手中夺取了部分市场份额。显卡方面,公司台式机显卡及移动显卡出货所占比例分别为4.2%及3.7%,增幅低于对手英伟达。

看营收的话,过去CPU营收一般比显卡营收高出50%,并且季度增速(36%)比显卡的16%要高,不过以上可得数据仅来自于C&G分部,由于产品与业务分部分类有重叠,14年重新分类使很大一部分CPU及显卡业务加入了EESC分部,比如半定制业务中的服务器处理器EPYC。

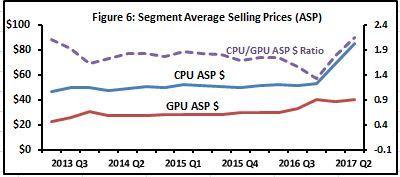

利润率方面报表并没有分开呈现,只能做合理的估计。如下图,CPU产品的平均售价比显卡售价要高差不多50%至70%,按道理CPU要比显卡利润率高。

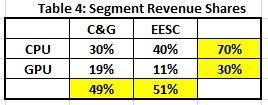

按以上分部营收比例、C&G运营利润率以及假设的CPU与显卡利润率差异,得到Q3 CPU与显卡的运营利润率分别为11.21%和6.54%,同时考虑到EESC运营利润率为10.49%,可推出Q3 EESC分部中CPU与显卡的营收比例分别为78%及22%。按以上整理后的CPU与显卡营收比例如下表:

展望未来

产品组合完善,加上专利授权,预计2018年公司的利润率将能得到提升,运营利润率有望达到12%,新芯片增长有望将C&G及EESC的利润率提升0.5%,凭借强劲新品EPYC及与英特尔的合作,公司有望提升PC芯片的市场份额,可以说17年至18年服务器芯片是个重大的机会,整体看有望将CPU长期增长率提升至13%。

估值:18年空间较大

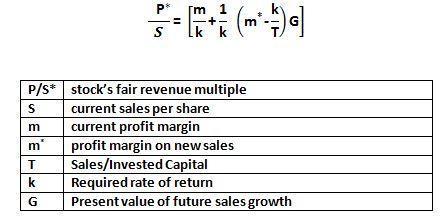

以C&G与EESC、CPU与显卡为维度分别进行两组估值,一般方法是基于营收估值,公式如下:Pi = P/S*ixSi(Pi为其中对应分部或产品目标价,P/S*i采用对应的公允市销率,Si是对应的销售收入),另外采用的估值模型基于未来盈利增长的SFV(Sales Franchise Value Model),公式如下:

估值对应结果如下表,结合两组估值对应的目标价,则2018年公司目标价范围为15至18美元,还有不少空间。

关键词: AMD

加入微信

获取电子行业最新资讯

搜索微信公众号:EEPW

或用微信扫描左侧二维码