市场估值回落近三成 中芯国际还有哪些投资机会?

编者按:28纳米和40纳米是中芯国际的重点产品,不过28nm制程良率不达预期,目前为40%左右,未来压力还是很大的。

自中芯国际(10.82, 0.10, 0.93%)(00981)2017年11月14日发布第三季业绩报告以来,该公司股价回调幅度较大,截止上一个交易日,股价较最高点回调了27%,打回了120日成本均线附近,目前该公司的市场估值水平处于低位,PE值为15倍,PB值为1.4倍。

中芯国际的28纳米晶圆产能以及扩产进展是投资者最为关心的问题,而该公司旗下的中芯北方主要生产28纳米和40纳米晶圆,是投资者关注的重点。

以中芯国际近期的公告来看,中芯北方对资金的需求量或大增。2017年11月29日,中芯国际公告配售新股份,配售所得款净额为25.5亿港元,同时该公司还发行6500万美元的永久次级可换股债券,上述募集的资金,将主要用于扩能的资本开支,而中芯国际的资本开支大部份资金用于28纳米的扩产计划。

在2017年12月6日,中芯国际公告完成配售新股,次日公告与中芯北方的合作框架协议,其中此次合作比去年的合作框架还多了一项重要的内容,即该公司或附属对中芯北方的融资活动进行担保。中芯国际这一系列融资和顺承关系,均似在证明中芯国际对中芯北方的的高重视程度。

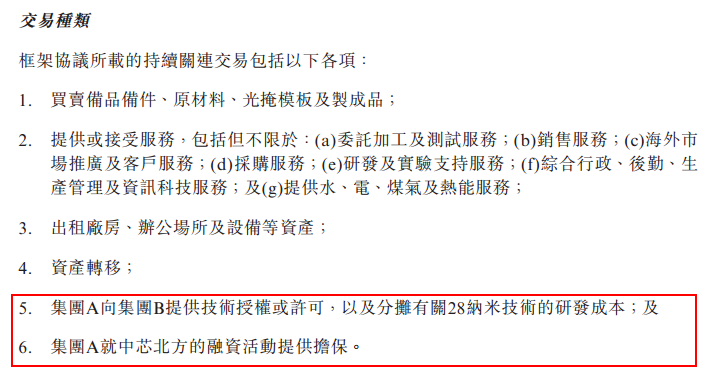

合作框架协议有哪些玄机?

我们首先来看中芯国际和中心北方的合作协议框架,中芯国际持有中芯北方51%的股权,国家集成电路基金持有32%的股权,因此此次合作多出的融资担保项是中芯国际为子公司的扩产提供资金保障的一种做法。此次合作共有六项内容,前五项延续了去年到期的合作协议中的项目。

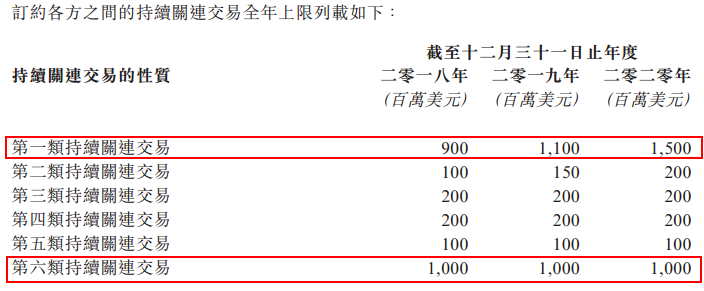

值得注意的是,中芯国际与中芯北方去年合作的项目中,第一类交易量最大,2016年度持续关联交易为1.687亿美元,占比五个项目关联交易比重64.4%,其次是第五类交易,交易量为0.691亿美元,占比26.4%。而中芯北方的合作五项关联交易占比总交易59.9%,上述两项合计占比54.4%,可见该合作主要集中在第一类和第五类的合作。

而今年的合作或发生较大变化,智通财经了解到,此次关联交易的全年上限中,第六类交易在2018年超过了的第一类交易1亿美元,不过除了第一类变动,其他五类均保持不变的上限额度。

如果将此次的合作和去年作为对比就会发现,第一类交易上限需求猛增,去年协议的2016年上限为4亿美元,2017年为6.5亿美元,而今年协议2018年为9亿美元,到2020年将达15亿美元。第六类交易的出现,或称为中芯北方产能得到释放的关键。

中芯北方的产能扩张战略很明显,但快速的扩张需要资金支持,中芯国际不留余力的支持中芯北方的扩产,2017年中芯国际计划的资本开支为23亿元,有9亿元用于拥有多数股权位于北京的产能扩充,占比达39.1%。近期中芯国际通过配售新股,发行可转债、以及此次合作的多出担保融资项目或可能显示中芯北方项目投入量大增。

28纳米仍有望高双位数增长

28纳米和40纳米是中芯国际的重点产品,不过该公司的28nm HKMG 制程良率不达预期,目前为40%左右,但市场分析人士普遍认为芯片泰斗级人物梁孟松的加入将迅速改良28nm的制程技术,而且该公司也在研发自有的14nm制程技术,在这一块梁孟松在三星有过类似的历史,或可能扭转中芯国际的竞争力。

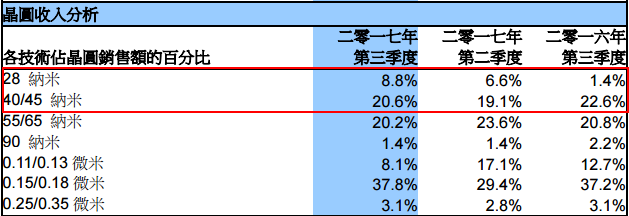

尚不说未来可能发生的事,以2017年首三季度来说,中芯国际的28纳米和40纳米的收入同比增长超过30%,2016年度则超过90%,其中第三季度28纳米的收入环比增长38.9%,占比8.8%,而去年同期占比仅1.4%,收入占比增长了5.3倍。

智通财经观察到,中芯国际的晶圆产能中,2017年第三季度为44.795万片,环比增长2.2%,其中拥有多数权益的北京300mm晶圆厂6.1875万片,环比增长达19.6%,这也难怪中芯国际资本支出的重心偏向于此了。不过中芯国际的产能利用率并不达预期,2017年第三季度为84%,而去年同期为97.2%,当然这与产能扩张过快的因素有关。

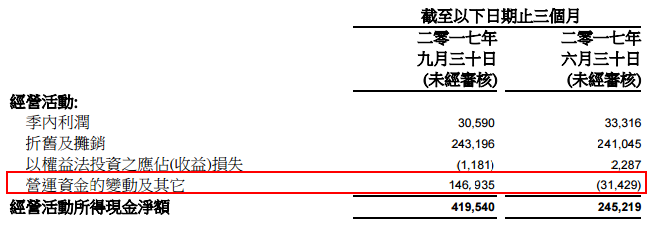

值得注意的是,投资者目标过于聚焦中芯国际28纳米制程以及产能利用率情况,却可能忽略的该公司的财务运营数据。智通财经了解到,2017年第三季度,中芯国际的运营资金变动为1.47亿美元,而第二季度为-0.314亿美元,运营状况大为改善,而原因主要是现金及等价环比增长27.7%,应收账款环比减少16%。

我们回归中芯北方,该公司资金需求量大增主要有三种情况,一是运营资金压力大,资金需求紧张,二是订单需求旺盛,需要加大扩建支出,三是产能扩张。以中芯北方目前的状况看,连续三年亏损,2016年年内亏损为1.157亿美元,但并无偿债压力,资产负债率仅为25.4%,流动比率仅为0.37。

不过以中芯国际运营资金的变化来看,中芯北方的运营状况或可能发生的扭转,上述两家公司的合作框架协议中,也看出中芯北方的订单需求旺盛。中芯北方是中芯国际在28纳米和40纳米的主要运营载体,该载体的运行状况直接反应28纳米和40纳米的需求状况。

综上内容,中芯国际与中芯北方的此次合作安排,不仅仅包括了多出的第六类融资安排,还有大大提高了第一类购销商品的上限安排,均有可能显示28纳米晶圆需求的旺盛,以该晶圆收入的增长情况来看,第四季度仍有望保持高双位数增长。目前中芯国际估值已经回落很多,但不失为一种机会,就看投资者如何选择。

加入微信

获取电子行业最新资讯

搜索微信公众号:EEPW

或用微信扫描左侧二维码