集成电路业群雄盘踞 IC设计面临大洗牌

编者按:单从IC设计产业而言,其发展的模式是选择IDM还是Fabless还需要就细分市场来看待,一般来讲在成熟的细分市场IDM模式比较适合,而在新兴的市场则Fabless更有存续空间。

半年过去,笔者整理了2016年上半年的更新数据,在这里结合去年的全球IDM和Fabless榜单,谈谈几点想法。

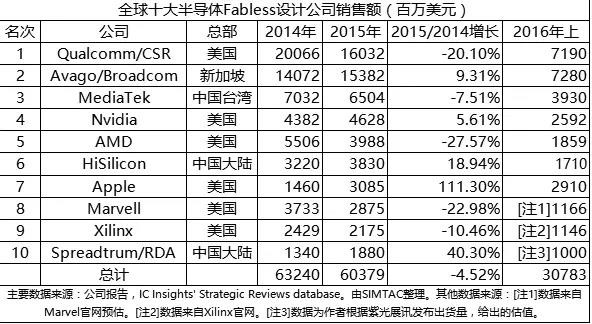

1 销售额:美国高通1家 > 中国前10总和

表1 全球十大半导体设计公司销售额(按2015年排名)——IDM(左)和 Fabless(右)

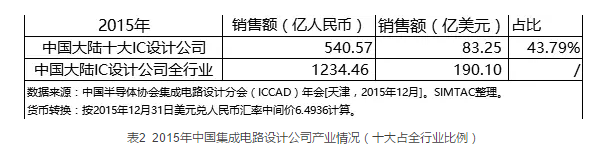

表2 2015年中国集成电路设计公司产业情况(十大占全行业比例)

2015年高通Qualcomm/CSR一年的销售额160.32亿美元(见表1)超过中国大陆前十IC设计公司的总和540.47亿人民币(83.25亿美元)(见表2),我们在看到差距的同时,换个角度来说,也应当看到中国半导体公司的发展空间、潜力和方向。

2 中国IC设计业基本数据

图1 中国集成电路销售额和产业结构

中国半导体行业协会最新发布2016年上半年中国集成电路销售额为1847亿人民币,与去年同比增长16.05%,而2015年上半年相较于2014年上半年增长为18.90%。与此相比,全球半导体市场销售额为1574亿美元,同比增长为-5.8%。2015年前数据显示,中国集成电路销售额以20%左右的速度增长(如图1所示),而IC设计行业在集成电路全产业中所占的比重仍以超过36%的速度在扩张,也即中国IC设计业的销售额预期增长速度超过45%。因此从数量趋势上,中国IC设计公司即使在全球半导体销售疲软的数据面前仍然保持强劲的增长趋势。

3 中国IC设计公司洗牌可能性大

中国十大IC设计公司只占到全行业的43.79%(见表2),与这个相对比,美国超过80%的IC设计销售额是由前十公司产生,可以预想,接下来中国的IC设计业将会有数个大规模的并购发生,而且至少有一到两起会发生在前十大公司当中。在较为成熟的细分市场上,主要发生以体量增长为目的的并购,比如在通信、消费电子、计算机这三个细分市场上;而在其他如工业控制、汽车电子、物联网等,更可能发生上下游产业链公司之间的并购。设计公司的并购成长,一方面是降低运营市场的成本需要,另一方面更是为了增加与Foundry的议价能力和工艺选择的话语权。

4 中国IC设计:IDM公司还是Fabless公司?

谈到集成电路设计公司,行业一向有IDM or Fabless之论,笔者整理的几点,供读者讨论:

从投入产出来看,IDM体量和投入要高于同等规模的Fabless,但是利润率不比Fabless高。参照美国IC设计公司的情况,一般Fabless新企业大约需要1亿美元的投资,而IDM则需要数倍数十倍于这个数字的投入(例如,一条8英寸生产线要12亿美元,一条12英寸的生产线则要25亿美元),并且投资后起始回报期也更长,大约需要至少3年时间。

从运营模式来看,IDM模式从产品选择、产品定义、设计、芯片制造、封装、测试到市场推广等不但需要兼顾时效要求,还有性能、价格等方面的考虑,风险不可控因素比较多。但IDM模式的好处是市场占有的稳定性比较高,因此比较适合成熟的并且已经占据一定市场份额的企业,也比较适合稳定的市场。而与之相反,Fabless设计企业在运营方向上选择更加灵活,对市场的适应和把握上具有更大的自由度,因此更适合新兴市场或者正经历变革的市场(显然这一条更符合今天的中国集成电路的国情)。

从下游客户需求来看,IDM具有设计、生产一体化的特点可以更有效地确保芯片产品地性能和品质,同时在良率的考量和责任问题上比较清晰,这使得下游高要求客户更愿意和IDM公司做生意,尤其是对于产品质量和可靠性需求高的行业(如汽车电子芯片)。

从技术水平上来看,IDM要求比Fabless更全面,因为要兼顾产品的全生产链基本上所有的步骤,所以技术的完备性方面要求特别高。而Fabless公司要在众多竞争中脱颖而出成长起来,技术的先进性要求比IDM则要更高。

综上,那么,问题来了,在一个过渡时期的市场,是否能够找到两者的优势都能够兼顾的企业形式呢?

加入微信

获取电子行业最新资讯

搜索微信公众号:EEPW

或用微信扫描左侧二维码