动力系统的下一步发展

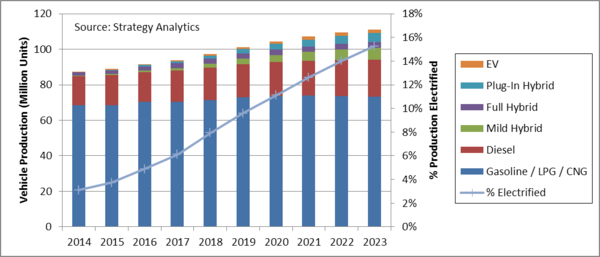

尽管电动 汽车和混合动力汽车一路高歌猛进,传统的汽油和柴油动力汽车在未来许多年内仍将是市场的主流。预计到 2023 年,传统动力汽车仍将在全球轻型汽车产量中占据 85% 份额,如下图所示。

但是,这并不意味着汽车的 动力系统控制要求将会一成不变。 汽车制造商和他们的供应商正面临着日益严格的燃油经济性和尾气排放控制要求。在近期发生的柴油发动机排放丑闻之前,这种情况就早已出现,只不过现在更加严格。

这导致汽车厂商需要更多、更复杂的后处理技术,而过去未采用后处理技术的车辆也需要安装后处理系统。为了确保这类后处理系统能够妥善工作,我们显然需要更加复杂的动力系统控制。事实上,梅赛德斯从 2014 年起就已经开始为某些搭载汽油发动机的车型安装微粒 过滤器,例如 W222 S500。该公司表示,今后将随着发动机的升级逐步扩大微粒过滤器的使用范围。

与后处理技术的改进一样,控制策略也正变得更加复杂,越来越多的厂商开始采用基于模型的控制而不是相对简单的图位控制技术。向基于模型的控制转变通常意味着更高的处理要求。某些情况下可以使用特定的加速器 IP,但是更常见的方法是直接通过处理器内核为基于模型的控制提供支持。这就需要 浮点支持;而为了确保高效执行,还有必要引入某些特定的数学运算来帮忙。

虽然电动汽车在全球汽车产量中所占的份额依然相对较小,但是毫无疑问,随着排放指标的趋紧以及汽车厂商陆续推出更加高性价比和出色的产品,这个份额必将获得显著的增长。

研究公司Strategy Analytics的研究表明,各类电动汽车的产量在汽车总产量中所占的份额预计将从 2016 年的 5% 提高到 2023 年的 15%。

按动力系统类型划分的轻型汽车产量

混合动力汽车/电动汽车的总产量预计将从 2015 年的330 万辆增长到 2020 年 1160 万辆,复合年均增长率超过 28%。这个速度远远超过传统动力汽车 1.6% 的年均增长率,也大大高于汽车总产量 3.3% 的年均增长率。预计到 2023 年,电动汽车的市场需求将进一步增长到 1700 万辆以上。

电动汽车有很多不同的类型。按照它们的电动化程度,可以大致分为:

轻度混合动力汽车—— 电动机功率通常低于 15 kW,仅用于提供扭矩辅助而不具备纯电力驱动功能。 在所有混合动力汽车类型中,这个类别的增速排名第二,2015 年到 2020 年的复合年均增长率达到 45%。这个增速在很大程度上有赖于 48V 技术的成功引进。这种 48V 轻度混合动力汽车预计将在欧洲市场获得极大发展,因为各大汽车厂商正在积极开发性价比更高的汽油发动机来取代柴油发动机。

全混合动力汽车——电动机功率通常高于 30 kW,能够在没有内燃机协助的情况下独立驱动汽车。 这类汽车配备的电池通常很小,因此纯电动续航里程常常只有几公里。这个类别的增速最慢,2015 年到 2020 年的复合年均增长率仅为 8%——但是仍然大大高于 3.3% 的整体市场增速。这个细分市场目前最受欢迎也最为成熟(例如丰田普锐斯),因此要继续增长也较为困难。另外,有一部分需求将向插电式混合动力汽车转移。

插电式混合动力汽车和全混合动力汽车类似,也配备功率强大的电动机,但是电池的尺寸大很多,并且可以使用外部 电源充电,因此纯电动续航里程也长很多。这类汽车提供了“一举两得”的方案:纯电动续航里程可满足日常通勤需求,而借助汽油发动机的续航里程(以及快速加油)则可实现长途旅行。这个类别的增速将最快,2015 年到 2020 年的复合年均增长将达到 54%。因此,插电式混合动力汽车的产量预计将在 2020 年超越全混合动力汽车。

纯电动汽车并不搭载汽油或柴油发动机。这个类别的增速可以排到第三位,2015 年到 2020 年的复合年均增长将超过 34%,尽管目前的基数还非常小。若要实现预计增速,各大汽车厂商还需要推出新车型。未来一段时间内,成本和续航里程将继续成为制约这类汽车推广的因素。

动力系统处理器是持续增长的巨大市场

动力系统版图的改变,加上传统动力汽车面临的排放和油耗压力,共同推进了人们对动力系统控制器以及 嵌入式处理器的需求。同时,采用内燃机和电动机驱动的混合动力汽车需要对这两套系统进行控制,还需要通过复杂的算法来决定两个动力来源的功率输出比例,以满足驾驶员对于动态扭矩的需求。 电池管理系统也需要对(通常为锂离子)电池组的充电/放电和热管理进行监督和控制。除此之外,插电式混合动力汽车和纯电动汽车还需要配备车载充电器控制器,因此光是动力系统可能就需要6个 32 位 微控制器。

即便是概念上较为简单的纯电动汽车,它的控制策略也可能非常复杂:

电动机通常需要同时应对加速和减速的扭矩需求,因为这类汽车通常采用再生制动技术。

某些车型还安装多台电动机来实现更高的性能水平。负责扭矩矢量控制和前/后扭矩分配的动态控制元件也需要得到管理和控制。

除了所有这些性能要求,市场对功能安全的要求也越来越高。驾驶员对扭矩输出的直接控制越来越少,因此必须确保电动机在任何条件下都能作出预判并安全响应。

另外,自 2011 年 ISO 26262 《道路车辆功能安全》标准发布以来,所有汽车应用领域对功能安全的重视程度也变得越来越高。关于功能安全对动力系统的意义,电动汽车和混合动力汽车的电池管理系统可以作为一个例子。特斯拉电动汽车采用大型 90kWh 锂电池组,它所携带的能量相当于 77 公斤 TNT 炸药。虽然这个数字小于传统动力汽车油箱内携带的能量,但是正确地进行电池的热管理和充电管理(由电子控制单元负责)对于确保安全行驶来说的确至关重要。

半导体厂商需要在这方面提供支持,包括具体的产品设计特点(例如双核锁步、ECC 内存保护和 总线)和设计流程(例如为 IEC 61508 / SIL 3、ISO 262626 / ASIL D 提供安全手册和支持)。

动力系统控制需要克服的最后一个难题是控制的集中化趋势。目前市场上的高端车型配备 100 多个独立电子控制单元。在动力系统内部,为基本的内燃机控制、气门控制(例如 BMW Valvetronic 系统)、变速箱控制以及混合动力汽车的牵引电动机/变频器/电池配备独立的控制器是常见的做法。不少汽车厂商开始寻求将多项控制功能整合到数量较少但是功能更强大的电子控制单元中,尤其是在豪华车市场。这类控制器可能是多处理器设备,每一个处理器可能配备多个内核并运行多个应用程序。运行多套操作系统并通过管理程序实现任务虚拟化的能力将变得日益重要,不仅针对信息娱乐领域,也包括所有汽车应用领域。

在 2016 年 6 月举行的路德维希堡 汽车电子大会(Ludwigsburg Automobil Elektronik Kongress)上,与会者的演讲和讨论表明,BMW、梅赛德斯和奥迪都在追求未来汽车架构的集中化策略。这项任务显然难度很大,要从高度分散直接跨越到高度集中也是不太可能的事。由此看来,所谓的“域控制器”架构类型将得到更加广泛的采用。这种架构将汽车上单个域(例如动力系统)内的功能整合作为单个控制器来对待。

不久前,BMW 在一份关于推出自动驾驶汽车平台的声明中对这个趋势可能产生的结果作出了预测。BMW 认为,这样的汽车最终将只有两个大型控制器:一个负责控制车辆,另一个负责控制信息娱乐平台。这是一个长期趋势,在 2020 年之前还不太可能对汽车市场造成什么影响。但是,半导体的投资周期很长,因此要满足这些新的需求,现在就必须行动起来。

在这些不断变化且严苛的要求推动下,到 2023 年,用于发动机控制应用程序的处理器市场规模预计将超过 10 亿美元。这其中有大约 9% 的需求来自轻型汽车原装应用程序。

发动机控制应用程序对处理器的需求(百万美元)

在这些发动机控制应用程序当中,来自电动 汽车动力系统的处理器需求增速远远高于传统汽油和柴油动力汽车。如上图所示,到 2023 年,超过 37% 的发动机控制处理器需求将来自电动汽车。这个比例明显高于电动汽车 15% 的产量份额,因为不少电动汽车都是混合动力汽车,同时需要对汽油/柴油发动机和电动机/变频器/电池进行控制。

到 2020 年,一辆普通的纯汽油驱动汽车需要安装价值约 7 美元的处理器来运行发动机控制应用程序。

如果是插电式混合动力汽车,那么发动机控制所需的处理器明显价值更高,到 2020 年将超过 34 美元。

启示

目前的动力系统处理器大多采用专属架构,但是已经有迹象表明未来将发生改变。所有为汽车产业服务的半导体厂商都面临一个巨大的挑战:如何投入巨额资金来升级现有的专属架构,好让它们继续为下一代动力系统服务。需求总是在变化,何时/是否升级产品线将是决策的关键。如果能有一套现成的解决方案,既包括必要的安全特性,也提供安全相关应用程序的流程/文件,那么将极大程度地缩短新设计的上市时间。

长期而言,随着汽车控制的集中化程度越来越高,包括 BMW 在内的部分汽车厂商已经开始研究如何将所有重要的车辆动态控制系统集中到一个模块当中。这个过程将伴随自动化程度更高的汽车问世而得到完善。动力系统控制技术正在从数量众多的分散式控制盒,向数量更少、功能更强大的控制设备转变。在这个背景之下,从各自为政的专属架构向统一的标准架构过渡似乎更有吸引力。

加入微信

获取电子行业最新资讯

搜索微信公众号:EEPW

或用微信扫描左侧二维码