全球汽车级电感器市场预测与分析(2026-2036)

市场分析机构FMI的最新数据显示,2025年,汽车级电感器市场估值为29.0 亿美元,预计 2026 年将达到29.8 亿美元,到 2036 年将增至39.7 亿美元,年均复合增长率为2.9%。据未来市场洞察(FMI)分析,在预测期内,该市场将新增规模达9.9 亿美元的增量机遇。FMI 指出,汽车电气化带来的电力电子需求、高级驾驶辅助系统(ADAS)的普及以及汽车半导体搭载量的提升,正重塑市场需求格局。

汽车级电感器市场摘要

预计到 2036 年,市场规模将达到39.7 亿美元。

2026 至 2036 年期间,市场预计以2.9%的年均复合增长率增长。

2025 年,市场规模预估为29.0 亿美元。

预测期内市场增量机遇规模为9.9 亿美元。

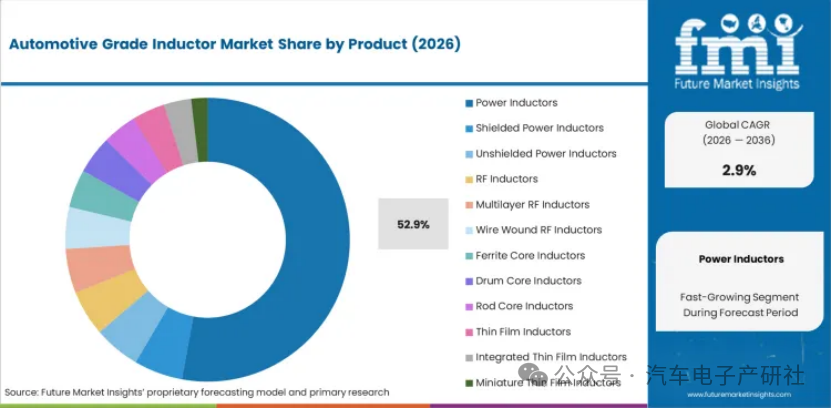

2026 年,功率电感器占产品细分市场的52.9%,体现出其稳固的市场地位与需求集中度。

动力总成系统占应用细分市场的34.0%,主要得益于核心应用领域的持续需求支撑。

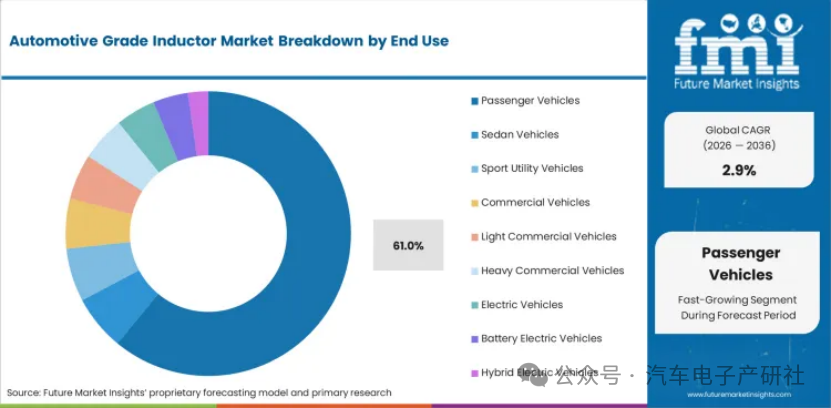

乘用车占终端应用细分市场的61.0%,表明市场高度集中于这一主流终端应用领域。

汽车级电感器市场核心要点

三大驱动力正推动汽车级电感器市场实现稳健增长

首先,汽车电气化使得单车功率电感器搭载量成倍增加。电动汽车动力总成需要用于 DC-DC 转换器、车载充电机和电池管理系统的大电流电感器,而这些部件在传统燃油车中并不存在。

其次,高级驾驶辅助系统(ADAS)的普及为雷达、激光雷达、摄像头及传感器处理电路带来了增量电感器需求,这类电路需要电感器进行电磁干扰滤波与电源调理。

第三,汽车半导体整体搭载量提升—— 从信息娱乐系统、车联网到自动驾驶平台 —— 使得单车电源管理电路数量持续增加,而每一路电路均需要电感器组件来实现电压调节与噪声抑制。

在重点监测的各地区中,韩国增速领先,复合年增长率为 3.0%;美国紧随其后,为 2.8%;欧盟为 2.8%;英国为 2.7%;日本为 2.2%。

汽车级电感器市场定义

汽车级电感器市场涵盖符合汽车级认证标准(AEC-Q200)的无源电子元器件,用于车辆动力总成、ADAS、信息娱乐、车身电子及安全系统,包括功率电感器、信号电感器和 EMI 滤波电感器,应用覆盖乘用车、商用车及电动汽车。

汽车级电感器市场包含范围

市场范围涵盖所有商业化销售的汽车级电感器产品,按以下维度划分:

产品类型:功率电感器、信号电感器、EMI 滤波电感器

应用领域:动力总成系统、ADAS、信息娱乐系统、车身电子、安全系统

终端用途:乘用车、商用车、电动汽车

分销渠道、电感量范围及安装方式

营收规模测算覆盖 2026 至 2036 年预测期。

本市场范围不包括消费电子用电感器、工业功率电感器、未通过 AEC-Q200 认证的元器件,以及未组装成汽车级成品的电感器原材料。

汽车级电感器市场为何持续增长?

2026 年,乘用车占终端需求的 61%,主要得益于单车电子元器件搭载量不断提升,以及整车各子系统从机械控制向电子电源管理转型。

动力总成系统占应用领域的 34%,位居首位。电动汽车动力总成所需的功率电感器用量是传统燃油车的 3 至 5 倍,主要用于 DC-DC 转换、车载充电及电池管理电路。

功率电感器占产品细分市场的 52.9%,占据主导地位,体现出大电流电感器在电动汽车电力电子系统及全车电子子系统电压调节电路中的关键作用。

随着整车各子系统电子元器件搭载量持续提升,汽车级电感器需求不断扩大。现代车型搭载 200 至 500 个电感器组件,而电动汽车因电力电子系统复杂度更高,所需数量显著更多。汽车电气架构从 12V 向 48V、400V/800V 升级,进一步推高了单车大电流功率电感器需求。

汽车电气化是最主要的需求驱动力。每台电动汽车的动力总成均需在主驱动逆变器、车载充电机、DC-DC 转换器及电池管理系统中使用大电流电感器,与燃油车相比,单车电感器价值增加 15 至 40 美元。到 2036 年,全球电动汽车产量占比将从约 15% 提升至 40% 以上,电感器搭载量的增长将在整个目标市场持续放大。

ADAS 与自动驾驶功能的普及,通过传感器处理、电源管理及电磁干扰滤波需求,带来了电感器增量需求。每个 ADAS 模块均需多个电感器组件实现电压调节与噪声抑制,L2 + 级系统单车将额外增加 30 至 80 个电感器。

细分市场分析

2026 年,功率电感器占产品细分市场的 52.9%,主要源于电动汽车电力电子系统对大电流器件的需求,以及各类汽车架构中 DC-DC 转换电路的广泛应用。

动力总成系统占应用领域的 34%,位居首位。电动汽车驱动逆变器、车载充电机及 DC-DC 转换器均需符合 AEC-Q200 严苛汽车可靠性标准的高性能电感器。

乘用车占终端应用市场的 61%,处于主导地位。单车电子搭载量持续提升,推动燃油车、混合动力车及纯电动平台的电感器用量全面增长。

汽车级电感器市场按产品、应用、终端用途、分销渠道、电感量范围及安装方式划分。

按产品分类:功率电感器(铁氧体磁芯、金属复合、薄膜型)、信号电感器、EMI 滤波电感器。

按应用分类:动力总成系统、高级驾驶辅助系统(ADAS)、信息娱乐系统、车身电子系统、安全系统。

功率电感器产品细分领域洞察

功率电感器预计在 2026 年占据 52.9%的产品细分市场份额。这一主导地位凸显了大电流电感器在汽车电源管理电路中,于 DC-DC 电源转换、电压调节及能量存储方面发挥的关键作用。金属复合磁芯功率电感器凭借更优异的饱和电流特性和紧凑的外形尺寸,能够满足汽车领域的空间限制要求,正逐步挤占传统铁氧体电感器的市场份额。

图 按产品划分的汽车级电感器市场分析

动力总成系统应用领域洞察

动力总成系统应用预计在 2026 年占据应用细分市场的34.0%。电动汽车动力总成使得电感器用量需求大幅增加,主要应用于牵引逆变器门极驱动电路、车载充电机功率因数校正模块、DC-DC 转换器输出滤波电路以及电池管理系统电芯均衡电路。每一类动力总成应用均要求电感器通过AEC-Q200认证,并具备更宽的工作温度范围、抗振动性能以及符合工况要求的长期可靠性。

图 按应用划分的汽车级电感器市场分析

乘用车终端应用领域洞察

乘用车预计在 2026 年占据终端需求的61.0%。无论动力总成类型如何,全车各子系统电子搭载量的持续提升都在推动电感器用量增长,其中纯电动平台的单车电感器搭载量最高。配备高级驾驶辅助系统(ADAS)、信息娱乐系统及联网功能的高端车型,其电感器元器件用量比基础配置车型高出30%–50%。

图 按终端用途划分的汽车级电感器市场分析

汽车级电感器市场的驱动因素、制约因素与主要趋势

汽车电气化使得单车功率电感器搭载量成倍增加,电动汽车平台在电力电子和电池管理应用中所需的大电流电感器数量是传统燃油车的 3 至 5 倍。

汽车半导体供应链的阶段性紧张会影响电感器需求节奏,因为整车生产计划的调整会沿零部件供应链逐级传导。

小型化与高频工作的需求正推动金属复合和薄膜电感器技术的材料创新,这些技术在空间受限的汽车应用中表现更优。

在汽车电气化、ADAS 普及以及汽车电子搭载量提升的共同推动下,汽车级电感器市场正稳步扩张。厂商纷纷研发大电流金属复合电感器与微型化表面贴装产品以应对需求。尽管面临供应链约束、认证周期较长等挑战,但在电动汽车电力电子、ADAS 传感器处理以及新一代汽车电气架构升级等领域仍存在巨大增长机遇。

汽车电气化与电力电子需求

市场需求受电动汽车产能加速转型的影响,每台电动车平台所需的功率电感器数量远高于传统燃油车。牵引逆变器、车载充电机、DC-DC 转换器及电池管理电路合计为每辆电动车带来 15 至 40 美元的电感器价值增量。到 2036 年,随着电动车产量占全球汽车产量比例向 40% 攀升,这种单车元器件搭载量的提升将在整个目标市场持续放大。

ADAS 与自动驾驶功能普及

ADAS 的推广为雷达、激光雷达、摄像头及超声波传感器处理模块带来了增量电感器需求,这些模块需要电源调理、电压调节和电磁干扰滤波。L2 + 级 ADAS 系统为每辆车额外增加 30 至 80 个电感器单元,而 L3 及更高级别自动驾驶平台还需要更多元器件以支持冗余传感器处理和算力电源管理。

小型化与高频材料创新

市场增长得益于电感器材料技术的进步,实现了更小尺寸、更高工作频率和更优饱和电流特性。采用铁粉与有机粘结剂结合的金属复合磁芯电感器,相比传统铁氧体电感器拥有更出色的直流偏置性能,可实现更紧凑的电源电路设计,满足汽车领域的空间限制要求。

按主要国家划分的汽车级电感器市场分析

亚太地区在生产领域占据主导地位,消费规模也在持续提升,日本和韩国厂商引领着全球电感器的技术研发与供应。

韩国在所有重点监测国家中增速领先,复合年增长率达 3.0%,主要得益于现代・起亚电动汽车产能扩张,以及三星 SDI 电池电子业务对汽车电感器需求的拉动。

美国和欧盟紧随其后,复合年增长率均为 2.8%,驱动因素包括电动汽车产量增长、满足 ADAS 法规要求,以及汽车半导体搭载量提升。

日本复合年增长率为 2.2%,受益于本土电感器制造的领先地位,但国内汽车产量增速低于其他重点市场。

美国汽车级电感器市场需求展望

汽车级电感器市场国别价值分析

预计到 2036 年,美国市场将以 **2.8%** 的复合年增长率增长,主要驱动因素包括特斯拉、通用汽车和福特的电动汽车产量扩大、ADAS 渗透率要求不断提升,以及汽车半导体搭载量持续增加。美国车型平台的电子元器件搭载量增速已超过全球平均水平,有力拉动电感器需求增长。

电动汽车产能扩张推动功率电感器搭载量增长

满足 ADAS 法规要求提升了传感器电路的电感器需求

汽车半导体应用扩容使电源管理需求成倍增加

英国汽车级电感器市场未来展望

预计到 2036 年,英国市场将以 2.7%的复合年增长率增长。在英国政府电气化政策推动下,电动汽车普及速度加快,加之汽车电子制造业不断发展,为市场需求提供了支撑。英国计划在 2035 年实现零排放车辆销售,这将为电动汽车电力电子元器件带来结构性的需求增长。

政府电动汽车政策加速了电气化带来的电感器需求

汽车电子制造业支撑了元器件消耗量

零排放销售目标形成长期结构性需求增长

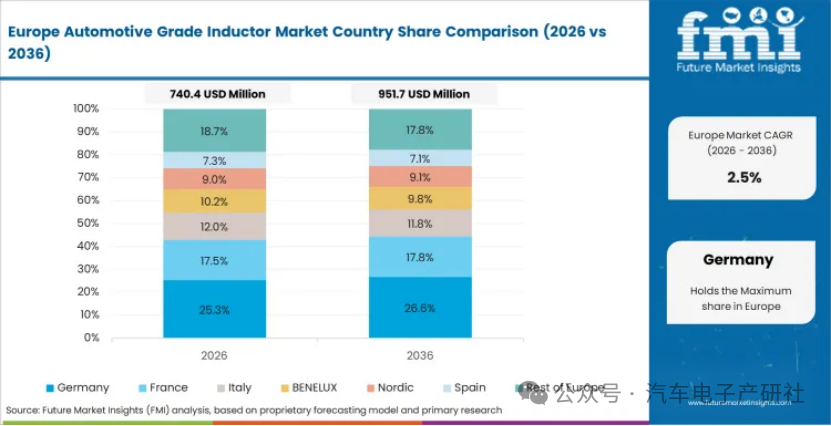

德国汽车级电感器市场机遇分析

汽车级电感器市场欧洲各国份额分析(2026 年与 2036 年)

德国预计至 2036 年保持稳健增长,该国高度集中的头部整车企业(OEM)通过汽车电气化项目持续拉动电感器需求。大众、宝马、梅赛德斯 - 奔驰的电动化平台扩张,使得符合 AECQ200 规格的汽车级功率电感器采购量不断攀升。

整车企业高度集中,推动平台级电感器集中采购

电动化项目扩容,使功率电感器用量需求成倍增长

靠近一级供应商,有利于元器件集成落地

日本汽车级电感器市场深度分析

日本预计至 2036 年以 2.2%的复合年增长率增长,依托 TDK、村田、太阳诱电等企业在全球电感器制造领域的领先地位,叠加国内汽车产量的稳定增长。日本电感器厂商面向全球汽车产业供货,本土车型平台仅占其汽车级产品总出货量的一小部分。

电感器制造领先优势,带来技术研发壁垒

国内汽车产量稳定,支撑元器件需求平稳

全球供应地位持续推动产能投资与技术创新

中国汽车级电感器市场销售分析

中国预计至 2036 年实现高于全球平均水平的增速,主要驱动力来自全球最大规模的电动汽车产量、本土汽车电子制造能力扩张,以及国家推动半导体供应链自主可控的政策导向。中国电动汽车年产量已突破 1000 万辆,形成庞大的电感器需求,同时惠及本土与国际元器件供应商。

全球最大电动车体量,催生海量功率电感器需求

本土电子制造扩容,提升元器件整体消耗量

半导体自主化政策,推动本土电感器产业发展

印度汽车级电感器市场深度分析

印度至 2036 年展现出显著增长潜力,主要得益于汽车产量持续扩张、政府电气化政策带动电动车渗透率提升,以及本土生产车型电子搭载量不断增加。印度汽车产业正逐步普及 ADAS 功能与高端信息娱乐系统,直接推动单车电感器用量增长。

汽车产量扩张,带动元器件需求稳步提升

政府电动车政策加速电气化相关需求释放

ADAS 与智能座舱普及,进一步提高单车电感器搭载量

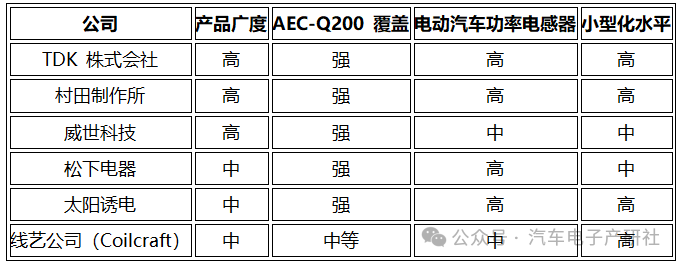

汽车级电感器市场竞争格局

TDK 株式会社与村田制作所凭借无可匹敌的生产规模、材料科学技术实力以及通过 AEC-Q200 认证的产品阵容,共同主导着全球汽车级电感器供应市场。

日本厂商掌控着汽车级电感器的大部分核心技术研发,而韩国与中国的竞争对手则通过积极的产能扩张与成本竞争不断提升市场份额。

面向电动汽车专用的功率电感器开发成为企业间核心竞争差异点,其中用于 800V 电气架构的大电流金属复合电感器可获得溢价定价。

汽车级电感器市场主要由布局全球汽车供应链的日本无源元器件厂商主导。TDK 株式会社凭借覆盖动力、信号及 EMI 滤波类产品的全面汽车电感器产品线,可满足全车各子系统应用需求,处于行业领先地位。

村田制作所以先进的陶瓷及金属复合电感器技术参与竞争,具备行业领先的小型化能力。威世科技拥有丰富的汽车无源元器件产品组合,在北美与欧洲拥有强大的分销渠道。

松下电器与太阳诱电株式会社具备互补性的汽车电感器技术能力,尤其在电动汽车用金属复合功率电感器领域优势突出。

行业进入壁垒包括:需耗时 12 至 18 个月完成 AEC-Q200 认证测试、汽车级生产制造设施认证,以及整车厂商(OEM)和一级供应商既定的严苛认证流程。

汽车级电感器市场:企业竞争力对标

加入微信

获取电子行业最新资讯

搜索微信公众号:EEPW

或用微信扫描左侧二维码