SSD 正迎来量价齐升

2023 已近尾声,跌跌不休的存储行情终在四季度发生逆转,尤其以 Flash Wafer 为代表的产品在 9 月、10 月、11 月的价格连续上涨,站在目前的时间节点,虽然从需求端看完全改善还需时日,但在各大原厂积极减产的作用下,供应已经大幅度收紧。

根据 CFM 闪存市场数据,自 10 月份以来,现货市场 NAND Flash 价格指数涨幅已达 40%。近日西部数据更是直接打响了 NAND 大涨价的第一枪。

NAND 大涨价!

近日,全球第四大 NAND Flash 供应商西部数据对客户发出涨价通知信。

在信中,西部数据表示,公司会每周审查硬盘产品定价,预计明年上半年价格将上涨;NAND 芯片部分,公司预期未来几季价格将呈现周期性上涨,在当前报价的基础上,累计涨幅或达 55%。去年下半年起,NAND Flash 芯片报价骤降,之后随着三星、SK 海力士等大厂相继大幅减产,叠加手机等应用终端回温、重启拉货潮,NAND 芯片开始触底回升。

值得注意的是,现阶段下,业内多看好 NAND 芯片报价止跌回升,但目前供应商多是向客户单独通知调整报价,而西部数据本次直接向客户发出涨价信,且预计涨幅惊人,堪称开出了业内全面大涨价的第一枪。

另据 TrendForce 本周报告显示,三季度 NAND Flash 产业营收环比增长 2.9%。市场变化的主要转折点为三星积极减产。此前买方认为终端需求能见度仍低,担忧市场旺季不旺,因此保持低库存、缓提货的采购策略;随着供给龙头厂商大幅减产,买方出于对供应将显著减少的预期心理因素,采购态度转趋积极。在这一背景下,第三季度末时 NAND Flash 合约议价方向已朝向止跌甚至涨价发展,促使三季度 NAND Flash 出货量环比增长 3%,整体合并营收达 92.29 亿美元,环比增长约 2.9%。从行业整体情况来看,NAND Flash 这场涨价潮四季度仍将继续。

内存颗粒价格的不断上涨带来成本提升压力,模组厂近期也纷纷释出调涨终端产品的意向,主要体现在 SSD 产品方面。

SSD 出现价格倒挂

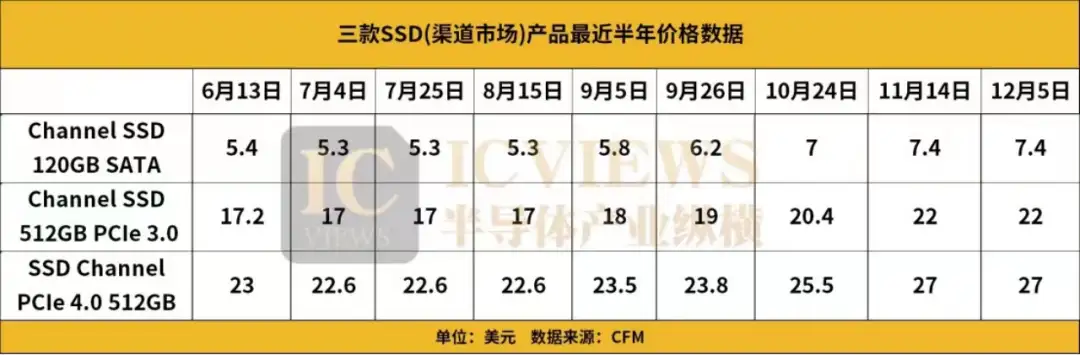

根据 CFM 闪存市场数据显示,统计中的三款 SSD 产品 OEM SSD 512GB SATA 、OEM SSD 512GB PCIe 3.0、OEM SSD 512GB PCIe 4.0 的行业价格均在今年八月中旬降至谷底,九月下旬其价格便开始缓慢回升。

随着近期行业市场热度有所升温,客户表现出较强的备货意愿,供需状况也更为明朗。由于原厂制程迭代产能调动,部分 Flash Wafer 资源持续紧俏,稀缺 NAND 资源涨价令供应端控货惜售。同时,前期持观望态度的部分终端,库存水位下降产生补货需求,明年涨价预期下,部分行业客户释放提前备货的需求。

渠道价格也表现出相似的特征,即八月中旬渠道价格降至谷底,再之后缓慢回升。不过随着国内电商促销结束,以及海外备货旺季过去,渠道市场备货需求明显降温,通过观察下表也可以发现,近期渠道需求对涨价承接力不足,本周渠道 SSD 涨势明显放缓而 NAND 价格走高,令渠道 SSD 价格出现倒挂现象。

备货热度升温,渠道承接力不足,SSD 行情倒挂,这是一个难题。

接下来看一下国内外 SSD 厂商近半年的产品价格变化情况。

国内外 SSD 产品已经开始涨价

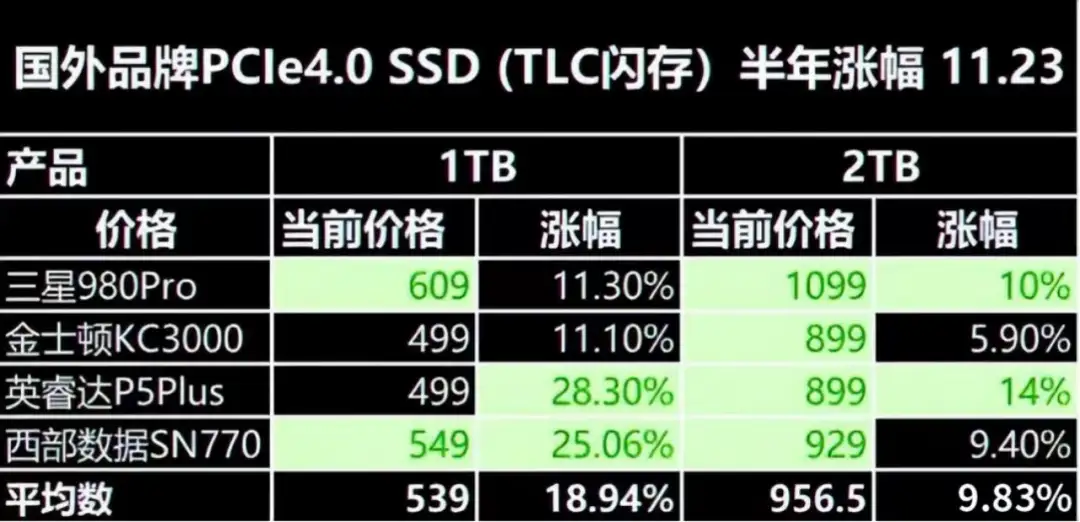

根据数码科技作者宅家爱撕机统计数据显示,上半年 PCIe4.0 SSD 1TB 的售价一直平稳,价格基本卡在 350 元,下半年开始全线产品售价均突破了 400 元大关,英睿达 P5Plus 和西部数据 SN770 的半年涨幅甚至超过了 25%。2TB 产品价格涨幅相对 1TB 要温和一些,这可能与手机大内存等应用的普及,1TB 闪存容量被越来越多搭载在新机中,直接拉动对 1TB 的产品需求有关。

值得注意的是,截至 12 月 8 日,三星 980Pro 1TB 的价格再度上调至 689 元,2TB 的价格也上涨至 1189,其他品牌的价格基本维持在 11 月 23 日的水平。西部数据 SN770 的价格甚至有小幅下降,这可能与双十二的活动福利有关。

再看国产 PCIe4.0 SSD 产品的相关售价。

国产的 SSD 品牌中,长江存储的致态、江波龙的雷克沙、嘉合劲威的光威系列的涨幅和售价具备一定的优势,这三个品牌均有存储封装制造能力。其余的品牌比如宏碁掠夺者和爱国者的 1TB 产品涨幅高达 36%,2TB 产品也涨势汹涌。

那么从需求角度来看 SSD 在不同的应用市场表现如何?

需求已现,复苏还需时间

Q4 企业级 SSD 需求已现,五大原厂最新营收排名出炉

首先看企业级 SSD。企业级 SSD(enterprise solid-state drive,企业级固态硬盘)是指应用于高性能计算、边缘计算、高端存储、数据中心等各种企业级场景中的固态硬盘,具备不间断工作能力,能够处理 I/O 密集型工作负载,如数据库文件、索引日志、数据分析以及其它对性能要求较高的事务处理操作。

今年服务器市场持续调整库存,全球大型云服务商削减资本支出,北美服务器市场需求冷清。

值得注意的是,北美是 SSD 生产和应用的一个突出的市场,该地区包括世界上最大的两个经济发达国家,美国和加拿大。著名的北美公司为各种企业提供尖端的 SSD 作为创新的内存选项。为了获得竞争优势并提高企业效率,美国公司正在增加 IT 基础设施的支出,这增加了对存储解决方案(包括 SSD)的需求,以提高数据传输速度并实现高效率。此外,该地区还拥有强大的供应商立足点,为市场增长做出了贡献。其中一些包括英特尔公司,美光科技公司和西部数据公司等。

再看国内市场,国内部分互联网企业收缩公有云业务,公有云扩张逐渐转由通讯运营商主导,但今年运营商招标延迟并下调数量,互联网企业和通讯运营商相关采购需求有所降温。即便服务器需求呈现萎缩之势,但是环比来看,四季度以来部分国内互联网厂商需求开始回温,加上供需两端对当前存储价格已处底部达成共识,一定程度上带来备货需求。

TrendForce 集邦咨询表示,目前 CSP 业者随着手中库存持续去化,第四季度开始已有部分 Server OEM 开始采购企业级 SSD。整体而言,尽管第三季度企业级 SSD 合约价仍未脱离下滑走势,但受惠于全球采购需求环比增长 10%,推升企业级 SSD 营收达 15.6 亿美元,环比增长 4.2%。

展望第四季度,随着各供应商扩大第四季度减产规模,季度合约价触底反弹,与此同时,来自于服务器客户的急单涌入,除了导致企业级 SSD 供应吃紧外,在量价齐扬的情况下,第四季度企业级 SSD 营收季增幅度有望逾两成。

受惠于采购需求上升,三星第三季度企业级 SSD 营收 5.9 亿美元,环比增长 10.8%。今年受到通用型服务器出货衰退影响,导致三星企业级 SSD 营收已连续四个季度衰退,第三季度开始回归成长。

SK 集团(SK hynix & Solidigm)受惠于主力客户出货增加,第三季度企业级 SSD 营收 3.89 亿美元,环比增长 4%,从个别产品来看,QLC 企业级 SSD 本季出货未明显成长,TLC PCIe 产品因客户库存去化已告一段落,采购策略转为积极。未来 SK 集团将更专注于 CSP 客户的验证,预估在北美 CSP 供应版图将有激烈竞争。

美光第三季度同样受益于 Server OEM 下半年订单回升,进而带动营收增长,企业级 SSD 产值为 2.3 亿美元,环比增长 9.3%。后续随着客户验证数量增加,PCIe 4.0 产品的出货也将随之放大。

随着 PCIe 4.0 产品需求稳定放量,加上 SAS 界面产品的需求随服务器品牌订单回升,铠侠第三季度企业级 SSD 营收为 2.1 亿美元,环比增长 2%。

西部数据(WDC)企业级 SSD 产品销售主要集中在北美 CSP 客户,然而客户多半维持保守的采购策略,第三季度的总采购量仍呈现下滑。在量价齐跌的情况下,西部数据第三季度企业级 SSD 营收下滑至 1.5 亿美元,环比减少 18.3%

消费级 SSD 有望迎来「暖春」

消费级 SSD 广泛应用于电脑设备、移动终端、商业电子、车载应用及智能穿戴等场合,其中手机和 PC 是消费级 SSD 的两大重要应用领域。

手机市场部分,中国手机市场需求在历经至少近一年的弱势后,目前已看到些许回温迹象,中国信通院最新的数据显示,2023 年 9 月,国内市场手机出货量 3327.7 万部,同比增长 59.0%,其中,5G 手机 2871.7 万部,同比增长 90.1%,占同期手机出货量的 86.3%。

虽然在今年第三季度,全球智能手机出货量同比下滑 8%,出现连续 9 个季度的衰退,同时也创下了近十年同期出货量最差纪录。但从环比来看,三季度全球智能手机出货量环比增长了 2%。尤其是 9 月份 iPhone 15 系列、华为 Mate60 系列的发布,手机市场开始出现了许久不见的「暖意」。这些因素共同刺激了消费者的购买欲望,预计未来一段时间内,国内手机市场还将继续保持增长态势。

根据 Canalys 的最新预测,经历了连续七个季度的下滑之后,全球 PC 出货量即将恢复增长。市场预计在 2023 年第四季度将实现 5% 的增长,得益于强劲的假日销售季节和宏观经济环境的改善。展望未来,预计 2024 年全年出货量将达到 2.67 亿台,较 2023 年增长 8%,受到 Windows 刷新周期以及 AI 功能和基于 Arm 的设备兴起的推动。

Canalys 分析师 Ben Yeh 表示:全球 PC 市场正走上复苏之路,预计明年将恢复至 2019 年的出货水平。AI 对 PC 行业的影响将是深远的,领先的 OEM 厂商、处理器制造商和操作系统提供商都专注于在 2024 年推出新的 AI 功能型号。这些举措将增强特别是在商业领域的刷新需求。预计 2024 年 AI 功能 PC 的总出货份额将约为 19%。这包括所有 M 系列 Mac 产品以及 Windows 生态系统中预期的新兴产品。然而,随着更有说服力的使用案例的出现和 AI 功能成为预期功能,Canalys 预计 AI 功能 PC 的开发和采用将快速增长。

伴随着手机和 PC 市场的回暖,消费级 SSD 市场有望迎来「暖春」,只不过当下消费电子下游消费力度还有所不足,复苏迹象还不算特别明朗。

SSD 价格甜蜜点已过

存储模组厂威刚此前则表示,随着大厂大幅减产效益浮现,看好存储价格从今年四季度到明年上半年一路上涨。明年起更会进入为期两年的存储多头格局,未来两年市场供给将吃紧并出现缺货状况。

至于明年 SSD 是否会引发缺货潮,取决于多个因素的综合影响。从当下情况来看,原厂渴望盈利不惜大刀阔斧减产并严格控制出货,在一系列操作的影响下,明年或确有可能出现供给吃紧的局面。

可以确定的是,SSD 的价格甜蜜点已过,涨价已经成为市场的主旋律。

加入微信

获取电子行业最新资讯

搜索微信公众号:EEPW

或用微信扫描左侧二维码