2023年全球面板厂营收预估下滑10%

据 CINNO 统计,受国际政治、经济等诸多不利事件及因素影响,2022 年光电显示产业步入下行周期,产业链面临库存调整、需求萎缩的局面,面板厂稼动率创新低,2022 年全球主要面板厂营收总额下滑至约 1,230 亿美元,同比下滑 22%,与 CINNO Research 在去年 5 月和 11 月所做的预测值基本相符。

CINNO Research 统计数据显示,从区域分布来看,中国大陆面板厂总营收近 506 亿美元,约占全球主要面板厂总营收的 41.2%,份额同比下滑约 0.9 个百分点,大陆面板厂营收市场份额连续两年维持全球第一的位置。

韩国面板企业的 2022 年总营收份增长至 38%,同比增长 4 个百分点;日本面板企业营收占比增长 0.4 个百分点为 7%,中国台湾面板企业营收占比 13.6%,同比下滑 3.5 个百分点。

从区域营收同比变化来看,2022 年中国大陆面板厂总营收同比下滑 23.6%,下滑幅度略高于全球平均水平;中国台湾面板企业的总营收同比下滑 37.9%,区域降幅最大。

日本面板企业营收同比下滑 16.6%;韩国面板企业营收则同比下滑 12.9%,相对变化幅度最低。

从 2021 和 2022 年的市场波动情况来看,市场上行时,中国大陆与中国台湾面板企业营收增长幅度高于日韩面板企业;而在市场下行阶段,中国大陆与中国台湾面板企业营收下滑幅度也高于日韩面板企业。

根据 CINNO Research 统计数据,从各面板企业营收数据排名来看,2022 年韩国三星显示 SDC 以微弱优势超越京东方 BOE 回到全球 TOP1 位置,京东方 BOE 则位列全球第二。

TOP3~TOP10 面板企业营收排名顺序与 2021 年一致,维持不变;另外,信利 Truly 和龙腾光电 IVO 分别反超彩虹光电 CHOT、瀚宇彩晶 Hannstar 排名前进一名。2022 年除了维信诺 Visionox 营收同比增长以外,其他各家主要面板厂营收都陷入了同比下滑的态势之中。

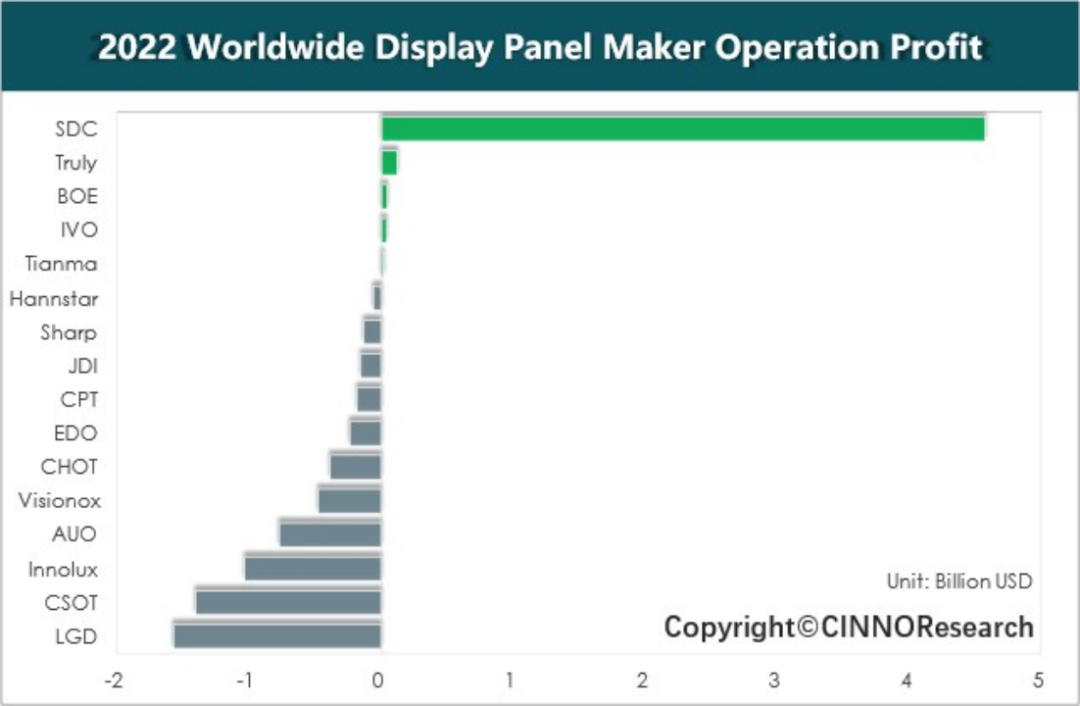

在全球面板厂的营业利润方面,根据 CINNO Research 统计数据显示,2022 年全球仅三星显示 SDC、信利 Truly、京东方 BOE、龙腾光电 IVO 和天马 Tianma 这 5 家面板企业处于盈利状态,其他各家都处于营业亏损中。

按各面板厂营业利润排名来看,韩国三星显示 SDC 以绝对优势位列全球第一,营业利润达到 45.8 亿美元;营业利润 TOP2~TOP5 则为中国大陆面板企业,除京东方 BOE 外,其余三家面板企业主营业务均为中小尺寸显示面板。

营业亏损额最高的 TOP3 分别是乐金显示 LGD、TCL 华星 CSOT 和群创 Innolux,三家亏损额均超过 10 亿美元;友达 AUO 营业亏损额也较大,达到 7.7 亿美元;而日本面板企业营业利润亏损额相对较低。

图示: 2022 年全球显示面板企业营业利润排名,来源: CINNO Research

展望 2023 年,由于地缘政治冲突、高通胀等因素影响,全球经济持续低迷,2023 年全球显示行业仍旧面临终端需求相对疲软、整体市场供过于求以及高端显示应用出货不及预期等挑战。

尽管面板企业通过控产降低产出,来缓解供求不平衡的态势以求降低营业损失、增加盈利,LCD TV 面板价格也逐渐回归至现金成本线以上,但后续的反转势头可持续性仍有待市场检验,且目前 IT、智能手机等应用面板价格及需求仍然处在低位未见明显反转,结合汇率波动等因素影响,CINNO Research 预测,2023 年全球面板总销售额将回落至 1,100 亿美元,同比下滑幅度约 10%。

预计中国大陆主要面板企业 2023 年全年销售额约 475 亿美元,2023 年中国大陆面板企业总营收全球占比预计为 43% 左右,将同比增长 2 个百分点。

2023 年 Q1 全球 AMOLED 手机面板出货量同比下滑 11.4%

CINNO Research 还在日前公布了对一季度全球 AMOLED 手机面板的预测。受春节假期及传统淡季影响,全球智能手机市场需求仍然处在低谷。统计数据显示,2023 年第一季度全球 AMOLED 智能手机面板出货量约 1.4 亿片,同比下滑 11.4%,环比下滑 39.0%。其中,柔性 AMOLED 智能手机面板占比 78.6%,同比上升 14.8 个百分点,刚性 AMOLED 智能手机面板份额由去年同期的 36.2% 缩窄至 21.4%。

2023 年第一季度全球 AMOLED 智能手机面板出货分地区来看,韩国地区份额占比 62.2%,国内厂商出货份额占比 37.8%,国内占比相比去年的 22.6% 增加 15.2 个百分点,份额持续攀升。

三星显示(SDC)AMOLED 智能手机面板出货量约 0.7 亿片,同比下滑 32.7%,市场份额由去年同期的 70.2% 缩窄至 53.3%,份额下降近两成,主要因国内柔性 AMOLED 面板厂持续以激进的价格抢占订单,三星刚性和柔性面板的需求都遭受较大冲击,尤其在中国市场出货量锐减;

京东方(BOE)AMOLED 智能手机面板出货量约 0.3 亿片,同比大幅 增长 68.4%,市场份额 21.3%,同比上升 10.1 个百分点,首次超越两成,位居全球第二、国内第一,进一步缩小与三星的差距;

乐金显示(LGD)AMOLED 智能手机面板出货量约 0.1 亿片,同比增长 9.1%,市场份额 8.9%,同比上升 1.7 个百分点,乐金显示(LGD)AMOLED 面板出货量仍高度依赖苹果手机订单;

天马(Tianma)AMOLED 智能手机面板出货量约 0.1 亿片,同比大幅增长 550.0%,市场份额 5.8%,同比上升 5.0 个百分点,位居全球第四、国内第二,得益于主力客户订单量的持续增长,其武汉 G6 柔性 AMOLED 产线稼动率持续上升;

维信诺(Visionox)AMOLED 智能手机面板出货量约 0.1 亿片,同比持平,市场份额 5.0%,同比上升 0.6 个百分点,维信诺昆山 G5.5 产线维持 80% 以上稼动率水平;

CINNO Research 预测,2023 年全球市场 AMOLED 智能机面板出货量或将同比增长 8.5% 至 6.5 亿片。

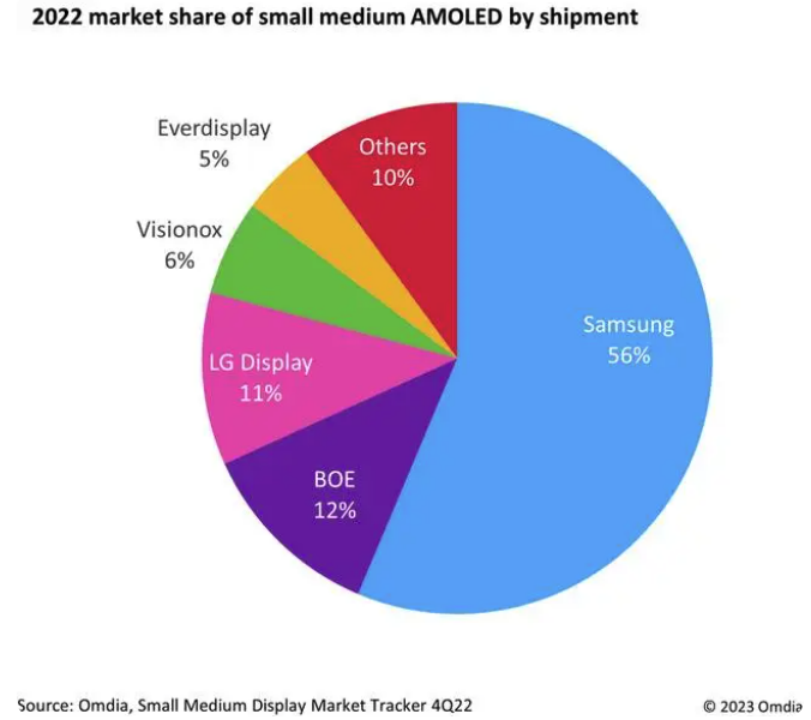

中小尺寸型显示器市场追踪报告

今年 3 月,研究机构 Omdia 最新研究《中小尺寸型显示器市场追踪报告》显示,2022 年,三星在中小型尺寸 AMOLED 占据 56% 的总市场份额,京东方超越 LG 显示排名第二,占比 12%。

报告称,随着全球通胀,由于智能手机需求降温,2022 年中小型尺寸(9.0 英寸及以下)AMOLED 的整体出货量为 7.62 亿,同比下降 6%。

三星是 AMOLED 市场的领先制造商,在 2022 年保持了 4.29 亿出货量,但其市场份额从 2021 年的 61% 降至 2022 年的 56%。LG 显示(LG Display)在 2021 年占据 10% 市场份额,2022 年已提高到 11%。

不过,京东方进一步增加了出货量,2022 年占 12% 的市场份额,已超过了 LG 显示(LG Display),排名第二。新兴的 AMOLED 制造商维信诺 (Visionox) 与和辉光电 (Everdisplay) 是中国第四和第五大 AMOLED 制造商,正在稳步增加出货量,缩小与其领先的韩国对手之间的差距。根据 Omdia 的研究经理早濑弘 (Hiroshi Hayase) 在显示器面板研究实践中的的说法:「尽管与三星相比,AMOLED 出货份额的差距仍然很大,但京东方已成功获得苹果公司订购的 iPhone 12 柔性 LTPS-AMOLED 订单,并显著提高了其技术能力。京东方预计在未来几年逐渐缩小与三星在中小型 AMOLED 市场上的出货量差距。」

AMOLED 市场正在探索低功耗的 LTPO 技术。三星已增加其 LTPO-AMOLED 的大量生产能力,以确保高端智能手机的订单。相反,京东方和其他掌握传统 LTPS 技术的中国显示器制造商已开始增加 LTPS-AMOLED 的出货量,以满足位于同一地区的中国智能手机品牌生产的中端智能手机的需求。

「韩国 AMOLED 制造商将保持技术优势,而中国 AMOLED 制造商将透过取代 TFT LCD 的需求,降低 AMOLED 的价格,并将提高 AMOLED 在中端智能手机上的出货量。然而,中国 AMOLED 制造商未来仍有增加出货量的空间。」早濑弘总结道。

中国台湾面板四强今年资本支出计划总额创近四年新高

据台媒经济日报报道,中国台湾地区面板四强友达、群创、彩晶及元太今年资本支出规划合计达 673 亿元新台币(单位下同,约合 151.5 亿元人民币),为近四年新高,同比增近 7%。

其中,友达今年的资本支出排第一位,为 350 亿元,较去年的 359.5 亿元略减 2.6%;群创、彩晶及元太均加大投入,群创估达 225 亿元,比去年的 210.5 亿元增长 6.9%;彩晶为 38 亿元,同比增 16.9%;元太估最高斥资 60 亿元,较去年倍增。

受到面板价格下跌影响,友达、群创 2022 年亏损分别为 211.01 亿元、279.9 亿元,均为近十年最差。今年第一季度价格仍在低档,面板大厂难逃亏损。随着电视面板价格强劲反弹,再加上面板厂稼动率逐渐回升,市场预期面板双虎友达及群创第二季亏损将大幅缩小,下半年有望转亏为盈。

群创强调,今年仍会严格控管成本及费用,并持续优化产品组合及加强非面板应用领域技术,维持运营及财务状况稳健。

彩晶 2022 年税后净亏损 25.17 亿元,达近 11 年低点。

受惠于电子书与电子货架标签畅销,元太去年度合并营收 300.6 亿元,年增 52.9%,创 11 年来新高。

根据群智咨询估算,第一季度全球面板市场供需比回落到 5.1%,整体供需趋向平衡,预计第二季度供需比进一步回落到 4.6%,供需趋于紧张。而面板价格在面板厂力争扭亏为盈的推动下,短期电视面板价格会有较大的上涨幅度。

关键词: 面板

加入微信

获取电子行业最新资讯

搜索微信公众号:EEPW

或用微信扫描左侧二维码