2019年面板厂商如何谋求生存和利润增长?

编者按:根据群智咨询(Sigmaintell)数据显示,2018年全球液晶电视面板的出货数量为2.84亿片,同比增长8.4%,出货面积为1.51亿平方米,同比增长9.5%,出货数量及出货面积均达历史新高。但受整体经济影响,消费者购买力受限,TV面板出货结构阶段性向小尺寸化逆行、需求面积的增幅小于产能供应的增幅带动供需失衡,面板价格下跌,厂商获利再次面临严峻挑战。

2018年全球贸易保护主义兴起,大国之间的贸易摩擦不断,汇率波动加剧,经济增长动力走弱,市场弥漫着悲观的情绪。对于电视面板市场来说,受“世界杯”拉动,南美等地区数位信号转换带来的换机潮以及北美经济向好的影响,电视面板出货创历史新高。根据群智咨询(Sigmaintell)数据显示,2018年全球液晶电视面板的出货数量为2.84亿片,同比增长8.4%,出货面积为1.51亿平方米,同比增长9.5%,出货数量及出货面积均达历史新高。但受整体经济影响,消费者购买力受限,TV面板出货结构阶段性向小尺寸化逆行、需求面积的增幅小于产能供应的增幅带动供需失衡,面板价格下跌,厂商获利再次面临严峻挑战。

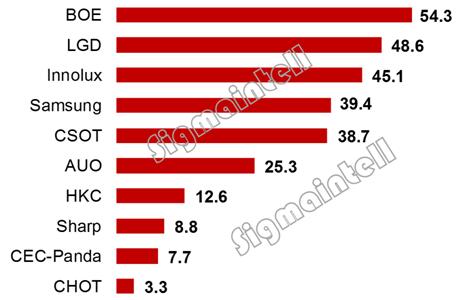

格局重构:京东方出货数量夺冠 韩厂结构转型

中国面板厂继续积极扩张,韩厂则加快布局转型,台系稳中求变,全球TV面板格局悄然巨变。从2018年全球液晶电视面板出货数量的排名来看,京东方超过LGD夺得桂冠,且后续将长期站稳第一的位置,其他中国厂商随着产能规模的扩大,排名也将不断前移。

京东方全球首条G10.5代线顺利爬坡,电视面板产能同比大幅增长40%以上的同时,逐步扩大65"和75"话语权,尤其是75",实现从“零”到市占第一,2018年的总出货数量达到5427万片,同比增长24%,排名第一。

华星光电则稳中求进,未来对10.5代线的布局比较积极,同时寻求更多集团外客户的支持。CEC旗下的两条G8.6代线量产并顺利爬坡,咸阳彩虹产线在12月达到120K满产;中电熊猫成都的8.6代线采用IGZO技术,年底超额达成预期投片目标,并将在2019年3月达到120K满产稼动。

韩厂以大尺寸为主,虽然出货数量排名下降,但出货面积排名依然领先。同时维持技术领先优势,积极布局下一代显示技术。由于LCD面板业务持续获利变得更加艰难,韩厂将逐步淘汰LCD的产能,加速技术的转型。2019年,LGD广州的G8.5代AMOLED产线将迎来量产;SDC将进行结构转型,关闭部分G8.5代LCD产线,投资重心转向QD OLED。

台厂在稳定的产能供应中积极寻求创新和突破。友达不断优化产品结构,重心转向商用显示、电竞、车载工控等获利更好的显示产品,在残酷的竞争环境中寻求利润制高点。群创2018年人事结构调整带来策略的重大改变,积极去化库存的同时,再次谋求与集团外部品牌的战略合作。

另外,夏普SDP经历长达2年的断供之后,因品牌销售不如预期,面板库存不断累积。2018年底重新寻求与集团外的客户合作,预计2019年将正式恢复与中国品牌及代工厂的供货。夏普的策略转移,将有利于库存的去化以及扩大广州G10.5代线的出海口。

2018年全球液晶电视面板出货数量排名(单位:百万台)

2018年全球液晶电视面板出货面积排名(单位:百万平方米)

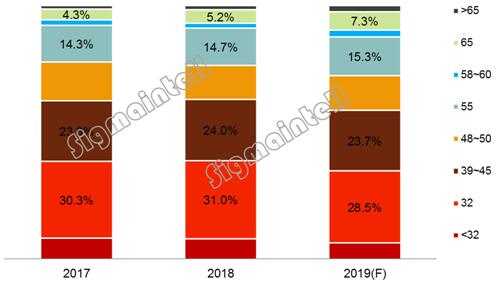

尺寸结构盘整,大尺寸迎来爆发

根据群智咨询(Sigmaintell)统计显示,2018年全球LCD 电视面板的平均尺寸仅增长0.4英寸,增幅是过去五年的最低水平。从尺寸结构来看, 32"出货比重达到31%的高位水平,而55"及以上的大尺寸面板比重的增幅远不如预期。其中55"的占比为14.7%,比重增长0.4个百分点,增幅有限,预计未来55"的市场逐步趋于饱和,占比维持小幅增长;65"的占比为5.2%,同比仅增长0.9个百分点。特别是2018年上半年受世界杯拉动,需求聚焦于新兴国家市场,出现了逆大尺寸化的行情,全球LCD电视面板市场尺寸结构盘整。而下半年受到北美等区域的需求拉动,65"及以上大尺寸需求明显恢复。

而随着价格的进一步探底,群智咨询(Sigmaintell)预测价格红利将刺激大尺寸需求在2019年迎来爆发。

2017~2019年全球液晶电视面板出货尺寸结构走势(单位:%)

加入微信

获取电子行业最新资讯

搜索微信公众号:EEPW

或用微信扫描左侧二维码