三季度全球液晶电视面板市场供需趋紧 中韩电视面板厂积极备货

三季度全球电视面板备货旺季启动,品牌备货需求走强。而新增产线的持续爬坡带动产能持续增长,面板厂积极有效的去化库存和调整产能。根据群智咨询推测,三季度全球液晶电视面板市场的供需比为4.5%,供需偏紧。

三季度为全球TV市场的备货旺季,厂商备货积极,主要动能表现在以下几个方面:① 二季度末,北美市场渠道库存趋于健康,厂商对北美市场的出货预期增强。② 受世界杯促销的拉动,TV市场渠道库存逐步去化,补货需求增强。③ 上半年厂商出货不如预期,下半年将力争达成全年销售目标。④ 受面板价格阶段性触底反弹的刺激,一些整机厂商备货积极性大大提升。根据群智咨询调查数据显示,三季度全球主力整机厂商的面板需求数量环比增长10.3%,面积环比增长12.8%。43",55",65"等中大尺寸的需求环比明显增长。

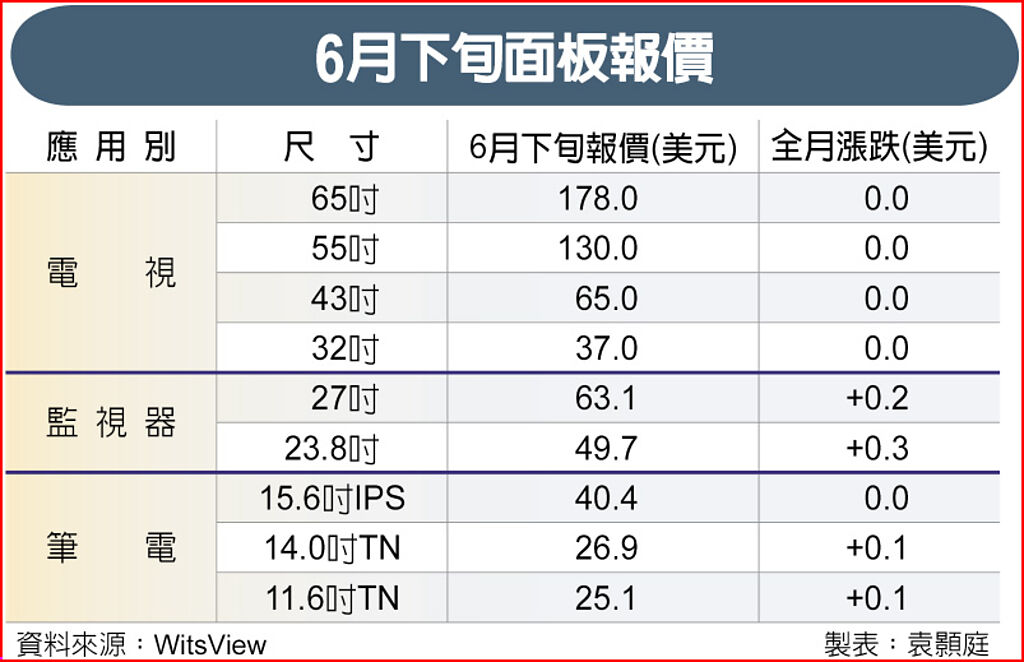

面板需求大幅增温,也带动面板价格跌反弹,中小尺寸电视面板7月调涨,超大尺寸电视面板价格也可望止跌。

IHS Markit指出,根据订单状况来看,韩国电视品牌厂商第三季电视面板采购数量将增加到2040万片,与前一季相比成长18%,与去年同期相比也有3%的增幅。显示出面板采购动能反弹,相比第二季电视面板出货量季减3%、年减1%,都是衰退的表现。

大陆前五大电视品牌厂商今年上半年电视面板采购数量一直都比预期要来得多,第二季电视面板采购数量约1,980万片,季增0.4%、年成长率更高达18%。第三季面板采购数量维持2,000万片高档,季增1%,相比去年同期则是成长17%。

面板采购回温让面板报价在7月反弹,7月份32吋涨幅约1~3美元,40吋、43吋面板也可望调涨2~4美元,50吋、55吋、65吋等超大尺寸电视面板价格止跌。8月起进入拉货高峰,涨幅将进一步扩大。

从供给面来看,三季度TV面板产线几乎满产稼动,同时,京东方(BOE)合肥的G10.5代线和中电旗下的2条G8.6代线持续爬坡,友达光电扩产的G8.5代线产能也开始量产爬坡,带动三季度液晶电视面板产能持续增长。根据群智咨询统计数据显示,2018年三季度全球液晶电视面板的产能面积将环比增长6.8%,同比增长9.3%。

但是由于新产线的产品良率低于正常水平,有效供应有限。同时,面板厂从二季度末开始积极推动产品结构调整。其中,中国面板厂大幅减少32",增加43"及55"等中大尺寸的产能。韩国厂商持续推动大尺寸化,增加65"及75"等大尺寸的产能,同时也会带动32"供应有所增加。

从分尺寸来看,三季度32"面板紧缺,39"~43"供需偏紧,55"及65"及以上的大尺寸面板供需平衡,49"~50"维持供应过剩。 预计7月开始小尺寸面板价格触底反弹,且反弹将持续整个三季度,大尺寸面板价格全面止跌回稳。

32" ,三季度的供需比为1.6%,供需紧缺,价格随之触底反弹。预计7月涨幅超过10%,8月和9月维持上涨趋势。

38.5"~43"方面,三季度供需比为4.7%,供应偏紧,面板价格从7月开始上涨。

49"~50"方面,在全球液晶电视面板市场整体供需偏紧的环境下,预计三季度的价格走势维持平稳。

55",三季度供需趋于平衡,三季度下旬随着品牌拉货力度增强,供应逐步趋紧。预计55"面板价格7月止跌, 8月和9月有望迎来小幅上涨。

大尺寸方面,虽然面板供应产能快速增加,但三季度品牌备货积极,带动65"面板需求迎来爆发式的增长,供需比为5.5%,供需趋于平衡,价格止跌回稳。

IHS显示器供应链总监杨静萍表示,虽然韩国与大陆电视厂商第三季电视面板采购动作相当积极,但是电视品牌厂商对于下半年的市场需求、以及供应链库存状况看法却是相对保守。在世足赛之后,欧洲的电视销售表现比预期要来得弱,至于维持高成长的新兴市场,则是面临货币贬值的冲击。

另一负面影响来自面板跌价损失,杨静萍表示,目前大陆品牌厂商电视面板库存维持在高水位,今年上半年面板大跌,品牌厂背负存货跌价损失,损及获利,希望面板价格适度反弹来平衡成本。如果接下来手上库存未能快速去化,品牌厂商势必会缩减采购,进行库存调整。

加入微信

获取电子行业最新资讯

搜索微信公众号:EEPW

或用微信扫描左侧二维码